Plan de Facilidades Caduco. La caducidad de un plan de facilidades de pago permanente Resolución General 5321/2023, opera de pleno derecho cuando se produzca alguna de las siguientes causales.

- Falta de ingreso de 2 cuotas consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

- Falta de ingreso de 1 cuota a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

- Falta de ingreso de 1 cuota, a los 60 días corridos de su vencimiento, cuando se trate de:

- Planes por deuda general presentados por los sujetos tipificados como “demás contribuyentes” con perfil de cumplimiento II; o

- Planes por deuda de impuestos anuales presentados por los sujetos tipificados como “demás contribuyentes” con perfil de cumplimiento I o II

PASOS A SEGUIR ANTE LA CADUCIDAD DE UN PLAN

La caducidad del plan de facilidades de pago se comunicará a través del domicilio fiscal electrónico y habilitará el inicio de las acciones judiciales tendientes al cobro del total adeudado mediante la emisión de la boleta de deuda.

Una vez declarada la caducidad del plan de facilidades de pago, se deberá cancelar el saldo adeudado mediante transferencia electrónica de fondos.

No existiendo actualmente otra forma de cancelar esa deuda, ya que están excluidas de ser ingresadas en Plan de Facilidades Permanente las obligaciones incluidas en planes de facilidades de pago caducos.

El Plan Permanente establecido por la RG 5321/23 permite regularizar los saldos pendientes por obligaciones incluidas en planes de facilidades de pago caducos, excepto:

– Aquellos que hubieran sido presentados en los términos de dicha norma (RG 5321/23), en los de la RG 4057/17 (Ganancias y Bienes Personales) y la RG 4268/18 (Permanente), cuya caducidad opere con posterioridad al 24/01/2023; salvo que se trate de saldos susceptibles de ser regularizados en un plan por deuda proveniente de la actividad fiscalizadora.

– Las obligaciones incluidas en planes de facilidades de pago por deudas provenientes de la actividad fiscalizadora, ya sea los previstos en el inciso e) del artículo 5° de la RG 5321/23 así como los correspondientes a la RG 4268/18 que se encontraran caducos.

Pasos a seguir:

1. Determinar el saldo pendiente de pago de la obligación.

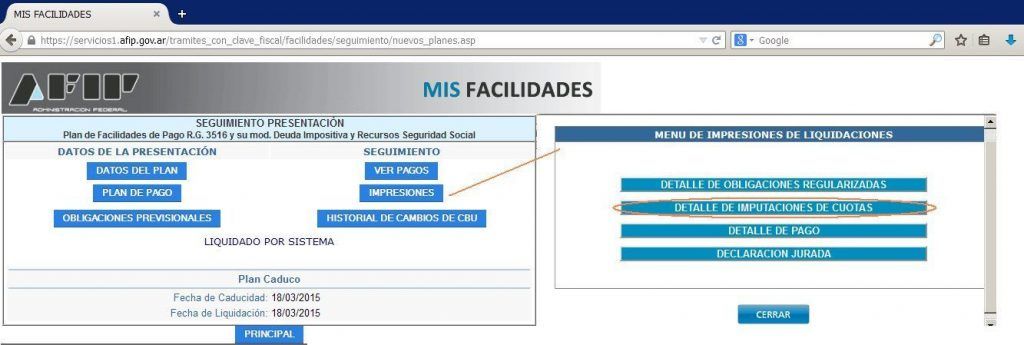

Se podrán verificar los saldos adeudados por cada obligación accediendo al servicio con clave fiscal “Mis Facilidades”, “Detalle” del plan en cuestión, columna “Seguimiento’”, opción “Impresiones” – “Detalle Deuda Impaga”.

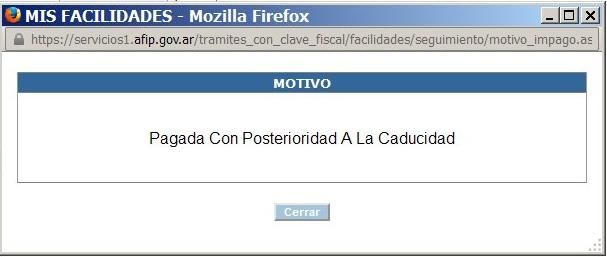

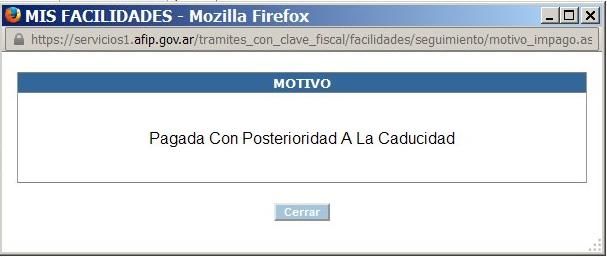

2. Controlar que todas las cuotas debitadas estén imputadas.

Es importante destacar que puede haber diferencias entre lo que figura como cuotas pagas y lo que figura en el detalle de imputación de cuotas, esto se debe a que muchas veces la ultima cuota es debitada de la cuenta bancaria con posterioridad a que el plan caduque y el sistema no las imputa.

{kind=link}

Es decir, es posible que la misma no aparezca como pagada en el detalle de pagos ni en la deuda que figuraba en el Sistema de Cuentas Tributarias.

En estos casos se podrá reimputar esa cuota debitada pero no imputada.

2. Pago de la deuda proveniente de un Plan de pagos Caduco.

El saldo pendiente de deuda deberá cancelarse mediante depósito bancario o transferencia electrónica de fondos. Dicho saldo estará conformado por las obligaciones adeudadas que surjan de la imputación generada por el sistema, la que podrá visualizarse en el servicio “web” denominado “Mis Facilidades”, accediendo a la opción “Detalle de Imputación de Cuotas” y/o “Detalle de Deuda Impaga” del menú “Impresiones” correspondiente al plan presentado, a las que se les adicionarán, de corresponder, los intereses devengados hasta la fecha de su efectivo pago.

El pago deberá efectuarlo mediante VEP con los códigos que corresponden a la obligación original. Por ejemplo: si las obligaciones adeudadas corresponden a IVA, deberá cancelar el capital con un VEP con los códigos 030/019/019 y los intereses resarcitorios con un VEP indicando los códigos 030/019/051.

Fuente: contadoresenred