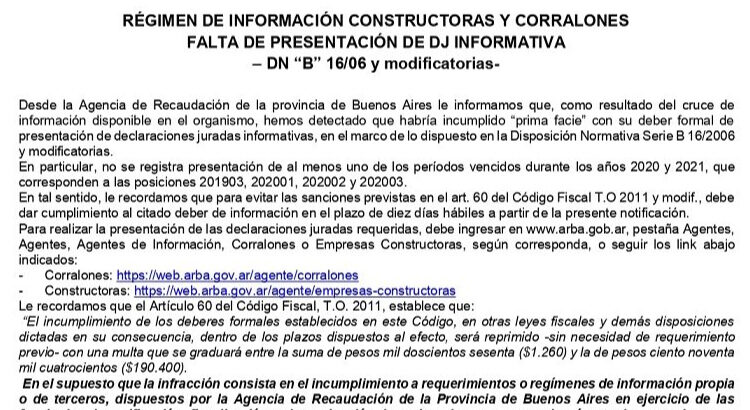

Esta semana muchos nos encontramos con notificaciones en el DFE de los contribuyentes del Impuesto a los Ingresos Brutos en Provincia de Buenos Aires que realizan actividades relacionadas con la construcción o la venta de materiales.

En estas notificaciones el fisco provincial reclama el cumplimiento de un Régimen de Información establecido en el año 2006 y que ha quedado obsoleto, ya que la información que solicita por ejemplo en el caso de la venta de materiales de construcción obliga a informar toda venta por arriba de los $ 1.000, cifra totalmente irrisoria en estos momentos.

No sabemos a qué se debe el repentino interés de ARBA por intimar después de tantos años el cumplimiento de este régimen de información y las opciones, como siempre van desde un envío masivo que se disparo por error a una franca intención del fisco de controlar estas actividades relacionadas con la construcción y que han tenido un movimiento importante durante la pandemia.

¿Quiénes están recibiendo estas notificaciones?

Todo aquel contribuyente que en algún momento tuvo dada de alta una actividad vinculada a la construcción. Controlen bien, ya que son pocos los códigos que menciona la DN “B” 16/06, pero hoy en día con el Nomenclador NAIIB 18 los códigos para esas actividades cambiaron.

¿Qué debe hacer el contribuyente que recibe esta notificación?

Deberá evaluar si corresponde o no la obligación de inscribirse y presentar las DDJJs cuatrimestrales y de ser así comenzar a cumplir con la obligación. Una de las dudas que surge en este momento es desde cuando realizar la inscripción y presentación de estas DDJJs.

Por mi parte envié consulta a ARBA con algunas cuestiones que están poco claras, la DN “B” 16/06 cuenta con solo 15 artículos y es bastante escueta en cuanto a los requisitos para quedar obligados al cumplimiento de este Régimen, que para aquellos que lo presentan, sabrán que es muy engorroso, el aplicativo tuvo su última actualización en 2017 y corre bajo SIAP.

Sí la intención de la Agencia de Recaudación es reflotar este Régimen de Información de escaso cumplimiento, como mínimo lo primero que debería hacer es adecuarlo al siglo XXI, antes de otorgar solo 10 días hábiles para su cumplimiento.

Sí la intención en cambio es meramente recaudatoria, creo que no es la mejor ni la más coherente opción por parte del fisco que por un lado crea un Régimen Simplificado para pequeños contribuyentes pero por otro los intima a cumplir con este Régimen de información.

www.arba.gov.ar/Disposiciones/2006/DispB/B016-06

Fuente: Contadores en Red