La RG 5147 publicada en el Boletín Oficial establece que “por razones de administración tributaria” el próximo 23 de febrero será la nueva fecha de vencimiento, en lugar del 24 y 25 originales.

Leer másMes: febrero 2022

CABA – Modifican el plan de facilidades de pago permanente

Mediante la Resolución 483/22 se modifican la R. (MHFGC) 890/20, que estableció como requisito que las obligaciones tributarias cuyo vencimiento hubieren operado dentro del plazo de 90 días corridos anteriores al acogimiento deben hallarse canceladas al momento de solicitar el plan de facilidades de pago, previendo que no será necesario verificar tal requisito en tanto se trate de acogimientos relativos a deudas que hubieren sido transferidas para su cobro por vía judicial.

Leer más

SCVO: nuevo valor del Seguro Colectivo de Vida Obligatorio desde Marzo 2022

Actualización de los montos del Seguro Colectivo de Vida Obligatorio (SCVO) 2022 a $37,21.

Leer más

Convenio Multilateral – ¿Quiénes deberían utilizar nuevo coeficiente desde enero 2022?

La publicación de la RG 10/2019 de la Comarb modificó el período desde el cual deben comenzar a utilizarse los coeficientes unificados para liquidar el impuesto sobre los Ingresos Brutos los contribuyentes que liquidan por Convenio Multilateral.

Leer más

Empleados de Comercio: claves del acuerdo febrero 2022 | Acta acuerdo y Escalas

Los puntos más importantes del acuerdo salarial de Empleados de Comercio acuerdo y escalas salariales.

Leer más

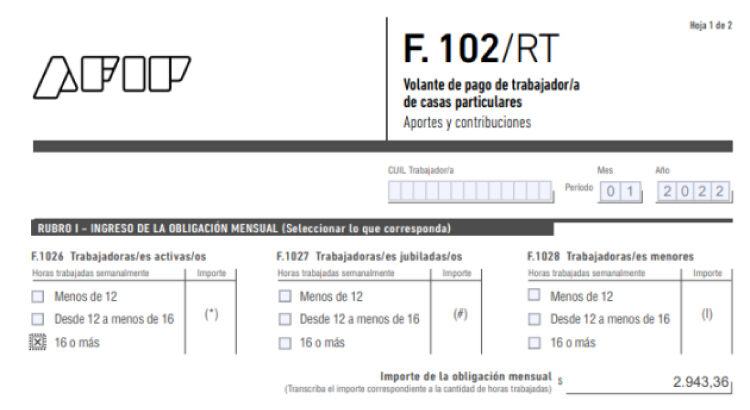

Servicio Doméstico: Formulario 102/RT 2022

AFIP – actualización del Formulario 102/RT para el pago de Aportes, Contribuciones y ART del Servicio domestico 2022.

Leer más

IGJ: nuevo plazo de duración de sociedades comerciales

La IGJ dispone que todas las sociedades comerciales de que se constituyan a partir del 1 de febrero de 2022 tendrán un plazo de duración máxima de 30 años a partir de su inscripción en el Registro Público de comercio.

Leer más

Ganancias empleados: AFIP actualizó los manuales SIRADIG y F.1357

AFIP publicó las versiones actualizadas de los Manuales Servicio Web “SiRADIG – TRABAJADOR” y F. 1357 – Versión 5.0. Manual para la generación de las Declaraciones Juradas Anuales, Informativas y Finales desde el año 2021 y siguientes.

Leer más

ARBA: Nuevos contribuyentes del Régimen Simplificado estarán exentos del impuesto a los ingresos brutos por doce meses

Esta medida se suma a los beneficios ya vigentes para los monotributistas donde partir de septiembre del año 2021 entro en vigencia el Monotributo Unificado.

Leer más