El organismo de recaudación implementará por única vez, un pago extraordinario a cuenta del impuesto a las ganancias. A quiénes alcanza

El titular de la AFIP, Carlos Castagneto, confirmó que el organismo de recaudación implementará por única vez, un pago extraordinario a cuenta del impuesto a las ganancias.

“Es un anticipo de pago, no es un nuevo impuesto. Le pedimos a las empresas que sean solidarias en este momento de crisis mundial. Es una colaboración para incrementar las arcas del Estado, que debe recaudar para hacer una mejor redistribución del ingreso”, explicó Castagneto.

Acceda al texto completo de la flamante Resolución General (AFIP) 5248:

540841Anticipo extraordinario en Ganancias: los detalles

El artículo uno señala:”Establecer -por única vez- un pago a cuenta del impuesto a las ganancias a cargo de los contribuyentes y responsables enumerados en el artículo 73 de la Ley del referido gravamen, texto ordenado en 2019 y sus modificaciones, que cumplan alguno de los siguientes parámetros”:

- El monto del Impuesto Determinado de la declaración jurada correspondiente al período fiscal 2021 o 2022, según corresponda, conforme el artículo 2°, sea igual o superior a pesos cien millones ($100.000.000.-), o

- El monto del Resultado Impositivo que surge de la declaración jurada mencionada en el punto 1. precedente, sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores conforme la mencionada ley del impuesto, sea igual o superior a pesos trescientos millones ($300.000.000.-).

“Quedarán excluidas aquellas personas jurídicas que hubieran obtenido un certificado de exención del impuesto a las ganancias -vigente en los períodos comprendidos en los párrafos primero y segundo del artículo 2°-, en los términos de la Resolución General N° 2.681, sus modificatorias y complementarias”, indicó la norma de la AFIP.

El artículo tres establece que el monto del pago a cuenta se determinará de acuerdo a:

- Respecto de los cuales el importe determinado de conformidad con el procedimiento establecido en el inciso a) del artículo 3° de la Resolución General Nº 5.211 y su modificatoria, para el período fiscal inmediato anterior a aquel al que corresponderá imputar el pago a cuenta, resulte superior a pesos cero ($ 0): venticinco por ciento (25%) sobre dicho importe.

- Los restantes sujetos alcanzados: quince por ciento (15%) sobre el Resultado Impositivo del período fiscal inmediato anterior a aquel al que corresponderá imputar el pago a cuenta, sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores conforme la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

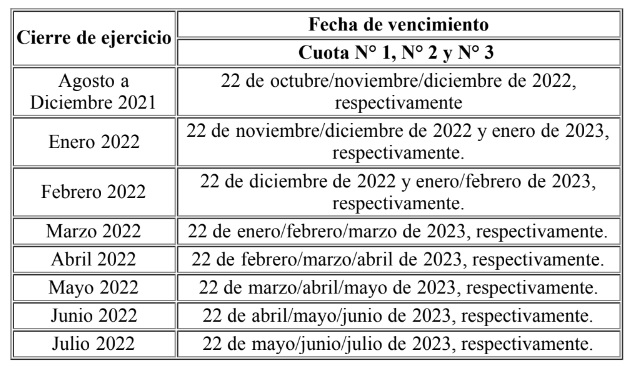

El pago a cuenta determinado, será abonado en 3 cuotas iguales y consecutivas, en las fechas que se indican a continuación:

- Cierre de ejercicio agosto a diciembre 2021: 22 de octubre/noviembre/diciembre de 2022, respectivamente.

- Cierre de ejercicio enero 2022: 22 de noviembre/diciembre de 2022 y enero de 2023, respectivamente.

- Cierre de ejercicio febrero 2022: 22 de diciembre de 2022 y enero/febrero de 2023, respectivamente.

- Cierre de ejercicio marzo 2022: 22 de enero/febrero/marzo de 2023, respectivamente.

- Cierre de ejercicio abril 2022: 22 de febrero/marzo/abril de 2023, respectivamente.

- Cierre de ejercicio mayo 2022: 22 de marzo/abril/mayo de 2023, respectivamente.

- Cierre de ejercicio junio 2022: 22 de abril/mayo/junio de 2023, respectivamente

- Cierre de ejercicio julio 2022: 22 de mayo/junio/julio de 2023, respectivamente.

En el caso de que alguna fecha coincida con un feriado o día inhábil, la misma se trasladará al día hábil inmediato siguiente.

Anticipo extraordinario de Ganancias: la letra chica de la reglamentación

A continuación, los detalles de la flamante norma:

- El monto del impuesto determinado de la declaración jurada correspondiente al periodo fiscal 2021 o 2022 sea igual o superior a los 100 millones de pesos.

- O el monto del Resultado Impositivo que surge de la declaración jurada mencionada en el punto anterior, sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores conforme la mencionada ley del impuesto, sea igual o superior a 300 millones de pesos.

- Quedarán excluidas aquellas personas jurídicas que hubieran obtenido un certificado de exención del impuesto a las ganancias -vigente en los períodos comprendidos en los párrafos primero y segundo del artículo 2°-, en los términos de la Resolución General N° 2.681, sus modificatorias y complementarias.

- El artículo 2 de la resolución establece que los sujetos alcanzados deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2021, en el caso que el cierre de ejercicio hubiera operado entre los meses de agosto y diciembre de 2021, ambos inclusive. Los contribuyentes cuyos cierres de ejercicio hubieran operado entre los meses de enero y julio de 2022, ambos inclusive, deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2022.

En cuanto al monto del pago a cuenta se determinará de acuerdo a los siguientes procedimientos:

- Sujetos alcanzados, respecto de los cuales el importe determinado de conformidad con el procedimiento establecido en el inciso a) del artículo 3° de la Resolución General Nº 5.211 y su modificatoria, para el período fiscal inmediato anterior a aquel al que corresponderá imputar el pago a cuenta, resulte superior a pesos cero: 25% sobre dicho importe.

- Restantes sujetos alcanzados: 15% sobre el Resultado Impositivo del período fiscal inmediato anterior a aquel al que corresponderá imputar el pago a cuenta, sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores conforme la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

AFIP: nuevos controles

“Trabajamos en conjunto con Economía y Aduana para potenciar los controles y lograr una trazabilidad en las importaciones y exportaciones. Vamos a intensificar las normas para tener un control exhaustivo”, aseguró el flamante titular de la AFIP. En ese sentido, anticipó que se “detectaron operaciones de empresas que prestan servicios a grandes multinacionales y en nuestro país solo abonan la comisión”.

Cabe recordar que la AFIP cuenta con el Sistema integral de monitoreo de importaciones (SIMI) y el Sistema Integral de Monitoreo de Pagos al Exterior de Servicios (SIMPES), que evalúa el cumplimiento fiscal y la capacidad económica financiera de los contribuyentes que realicen un pago al exterior, entre otras herramientas.

Asimismo, el titular de la AFIP aseguró que pretende un “organismo justo, equitativo y que paguen los que tengan que pagar’. Por eso, estamos trabajando en conjunto con la Dirección General de Aduanas, la Dirección General Impositiva y la Dirección General de los Recursos de la Seguridad Social”.

El funcionario anticipó que “desde la AFIP vamos a jerarquizar personal de mucha experiencia y vamos a intensificar las fiscalizaciones, con nuevas matrices de riesgo. En pocos días, terminaremos de georeferenciar los 2300 municipios para tener una mirada integral para buscar a aquellos que no pagan sus impuestos”.

Respecto del señalamiento continuo que hace la oposición sobre una supuesta excesiva presión tributaria en la Argentina, Castagneto manifestó que son “sectores que no aportan ideas para mejorar la matriz tributaria”.

Por último, descartó que la AFIP no participe del cruce de datos realizado para la segmentación tarifaria que impulsa el gobierno, dado que el organismo “maneja información que debe ser tratada con mucho cuidado, ya que debemos proteger el secreto fiscal”.

Fuente: Iprofesional