Los criptoactivos, ¿Se encuentran gravados por el Impuesto sobre los Bienes Personales?

Através del Dictamen N° 2/2022 DI ALIR, la AFIP expresó su opinión jurídica a través de la cual considera que los mismos se encuentran gravados en el Impuesto sobre los Bienes Personales de acuerdo a lo previsto en el inciso j) del artículo 19 de la Ley N° 23.966 (t.o. en 1997 y sus modificaciones)

¿Cómo debo valuar los criptoactivos al 31/12?

Mediante el Dictamen N° 2/2022 DI ALIR se estableció que los criptoactivos deben valuarse al 31/12 de cada año conforme lo expuesto en el inciso h) del artículo 22 de la ley del impuesto, esto es, a su costo de adquisición, incrementado en el importe de los intereses, actualizaciones y diferencias de cambio que se hubieran devengado hasta dicha fecha.

¿Cómo debo informar los criptoactivos en mi declaración jurada?

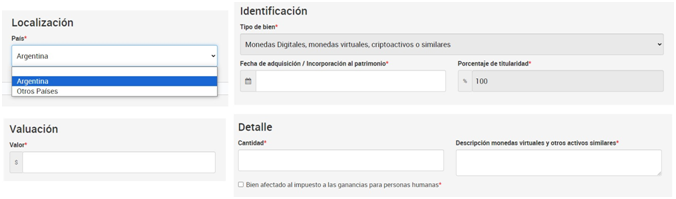

La declaración se realiza desde el servicio de clave fiscal “Bienes Personales web”, seleccionando el tipo de bien “Monedas digitales, monedas virtuales, criptoactivos o similares”:

Los resultados provenientes de la enajenación de criptoactivos, incluidas las monedas digitales, ¿se encuentran gravados en el Impuesto a las Ganancias?

Los resultados obtenidos producto de la enajenación de criptoactivos/monedas digitales constituyen ganancias alcanzadas por el impuesto.

La forma de declarar dichas ganancias y la alícuota a aplicar depende de si quien las obtiene es:

- una persona humana o sucesión indivisa no constituida como empresa o explotación unipersonal,

- una persona jurídica y demás sujetos del artículo 53 de la ley.

Tratamiento según el tipo de contribuyente:

Personas humanas y sucesiones indivisas no constituidas como empresas o explotaciones unipersonales:

Se trata de una renta de segunda categoría, cuyo tratamiento impositivo variará según sea de fuente argentina o extranjera.

Frente a una renta de fuente argentina, resultará de aplicación el impuesto cedular comprendido en los incisos a)* y b) del artículo 98 de la ley, con alícuotas del 5% o 15% respectivamente, según se trate de la enajenación de criptoactivos/monedas digitales en pesos y sin cláusula de ajuste – inciso a)- o, en su defecto, de una operación de venta en moneda extranjera, resultando de aplicación el inciso b).

En ambos casos, se admite el cómputo de la deducción especial que prevé el artículo 100, además de los costos de adquisición y gastos directa o indirectamente relacionados con las ganancias obtenidas.

Si se trata de una renta de fuente extranjera, los resultados obtenidos estarán alcanzados a una alícuota del 15% en todos los casos.

(*) Según lo dispuesto por el artículo 245 del Decreto Reglamentario de la Ley del Impuesto a las Ganancias (t.o. en 2019).

Personas jurídicas y demás sujetos del artículo 53 de la ley:

En este caso, las ganancias se encuentran gravadas a la tasa progresiva que prevé el artículo 73 de la ley del tributo, la que dependerá de la ganancia neta imponible acumulada del período fiscal que se trate.

¿Cómo se calcula el resultado?

A continuación se muestran dos ejemplos, dependiendo si la venta es realizada por personas humanas o sucesiones indivisas, o por “sujetos empresa”:

Personas humanas y sucesiones indivisas

El 05/09/2023 vendí 0.1 Bitcoin por $1.800.000 en una plataforma de Exchange, los que había comprado a $1.000.000 y se aplicó a la operación de venta una comisión de $1.500:

| Importe obtenido por la venta | $ 1.800.000 | |

| Costo de adquisición y otros gastos relacionados | -$ 1.001.500 | |

| Quebrantos ejercicios anteriores | $ – | |

| Deducción especial periodo fiscal 2023 * | -$ 451.683,19 | |

| Base imponible | $ 346.816,81 | |

| Alícuota (s/inc. a) o inc. b) del art. 98 LIG) | 5,00% | 15,00% |

| Impuesto determinado | $ 17.340,84 | $ 52.022,52 |

* Deducción a proporcionarse entre las rentas del articulo 95 y 96 incisos a) y b) que se tenga en el período.

Sujetos empresa

CRYPTO S.A. efectuó tres (3) compras de Ether en el ejercicio fiscal, la primera de 1 ETH por $3.500.000, la segunda de 1.2 ETH por $4.000.000 y la tercera de 0.7 ETH por $2.900.000, siendo estas sus primeras operaciones con criptoactivos. Posteriormente, en el mismo ejercicio, vende 2.2 ETH por $9.000.000.

| Importe obtenido por la venta | $ 9.000.000,00 |

| Costo computable | ($3.500.000 + $4.000.000) * |

| Resultado de venta | $ 1.500.000,00 |

Dicho resultado se suma a los demás resultados de la sociedad, todo lo cual tributará, en caso de ser ganancia, a la tasa progresiva que prevé el artículo 73 de la ley.

* A los fines de determinar el costo a imputar se considerará que los bienes enajenados corresponden a las adquisiciones más antiguas de su misma especie y calidad. En este caso $3.500.000 correspondientes a la primera compra, y $4.000.000 correspondientes a la segunda compra.

¿Qué sucede si el resultado obtenido por la enajenación es una pérdida?

En el caso que por la enajenación de criptoactivos/monedas digitales se genere un quebranto (pérdida), tanto en el caso de las personas humanas y sucesiones indivisas, como en el de las personas jurídicas y demás responsables, dicho quebranto será de naturaleza específica, lo que significa que solo podrá ser compensado con ganancias futuras que provengan del mismo tipo de operaciones (enajenación de criptoactivos/monedas digitales).

En el caso en que la pérdida, a su vez, sea de fuente extranjera, la compensación podrá efectuarse únicamente contra ganancias de la misma naturaleza y de la misma fuente (extranjera).

Dicha compensación podrá efectuarse en el mismo año fiscal en el que se experimentó la pérdida, o en los 5 años siguientes.

Las ganancias por diferencia de cotización o valuación de criptoactivos/ monedas digitales, ¿se encuentra gravada?

Para las personas humanas o sucesiones indivisas no constituidas como empresas o explotaciones unipersonales, dichas ganancias no se encuentran gravadas en el Impuesto a las Ganancias. A modo de ejemplo, si se registran tenencias de USDT y BTC en la billetera virtual, y aumenta el tipo de cambio de dólares y sube la cotización del BTC, las ganancias producto de dichos aumentas no está gravada.

Por el contrario, en el caso de las personas jurídicas y demás sujetos del artículo 53 de la ley, ambos resultados se encuentran gravados en el Impuesto a las Ganancias. Dichas rentas se encontrarán gravadas a la tasa progresiva que prevé el artículo 73 de la ley. En el caso que dichas diferencias resulten en una pérdida, estas tendrán el carácter de quebranto general en el caso de ser de fuente argentina, y específico en el caso de ser de fuente extranjera.

El rendimiento generado por tener depositados mis criptoactivos/monedas digitales en una plataforma de Exchange o protocolo de finanzas descentralizadas, ¿se encuentra gravado?

Sí. Tanto para las personas humanas y sucesiones indivisas, como para los “sujetos empresa”, dichos rendimientos se encuentran gravados. En el primer caso se trata de rentas de segunda categoría, por lo que deben ser declaradas en el período fiscal en que dichos rendimientos se cobren o acrediten en tu cuenta, o sean reinvertidos en la misma.

En el caso de los “sujetos empresa”, dichas rentas deberán ser declaradas en el período fiscal en el que se devenguen.

La minería de criptoactivos/monedas digitales por cuenta propia, ¿está gravada en el impuesto?

Cualquiera sea la persona que lleve a cabo la actividad, la recompensa obtenida por el minado de criptoactivos/monedas digitales bajo el protocolo de consenso Prueba de Trabajo (PoW) se encuentra gravada en el Impuesto a las Ganancias. Si la actividad es llevada a cabo en el país, la renta será de fuente argentina, de lo contrario será de fuente extranjera.

¿La venta de criptoactivos se encuentra gravada en el Impuesto al Valor Agregado (IVA)?

No. El IVA alcanza a la venta de cosas muebles, y los criptoactivos al ser bienes digitales, su venta no se encuentra gravada por el tributo.

No obstante, la prestación del servicio de intermediación en la compraventa de criptoactivos por el cual se cobre una contraprestación, ya sea en moneda fiduciaria, en especie o en criptoactivos, sí se encuentra gravada por el IVA.

Fuente: www.afip.gob.ar/economia-digital/criptoactivos/impuesto-sobre-los-bienes-personales.asp

Fuente: contadoresenred