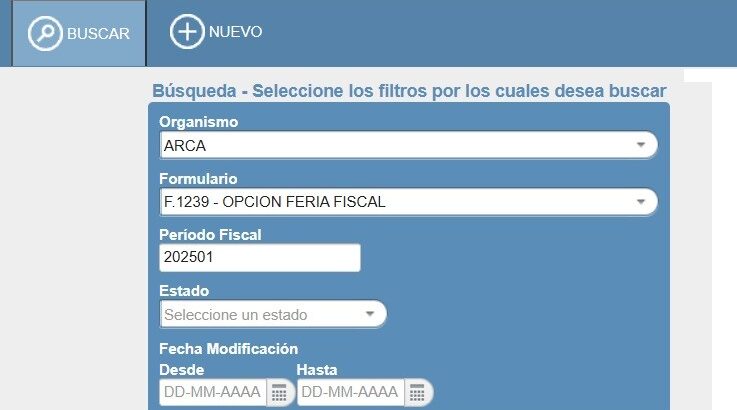

¿Feria Fiscal? Ya se puede adherir al régimen opcional de presentación y pago de las DDJJ de IVA y ganancias. RG 5437 2 enero, 202521 junio, 2025 Aconpy.com Boletín Oficial