En medio de la recategorización del Régimen Simplificado de Monotributo a nivel nacional y el incremento de los componentes impositivo y previsional a abonar a partir de agosto 2025 surge la duda si esos importes se actualizarán también para el componente provincial del Monotributo Unificado.

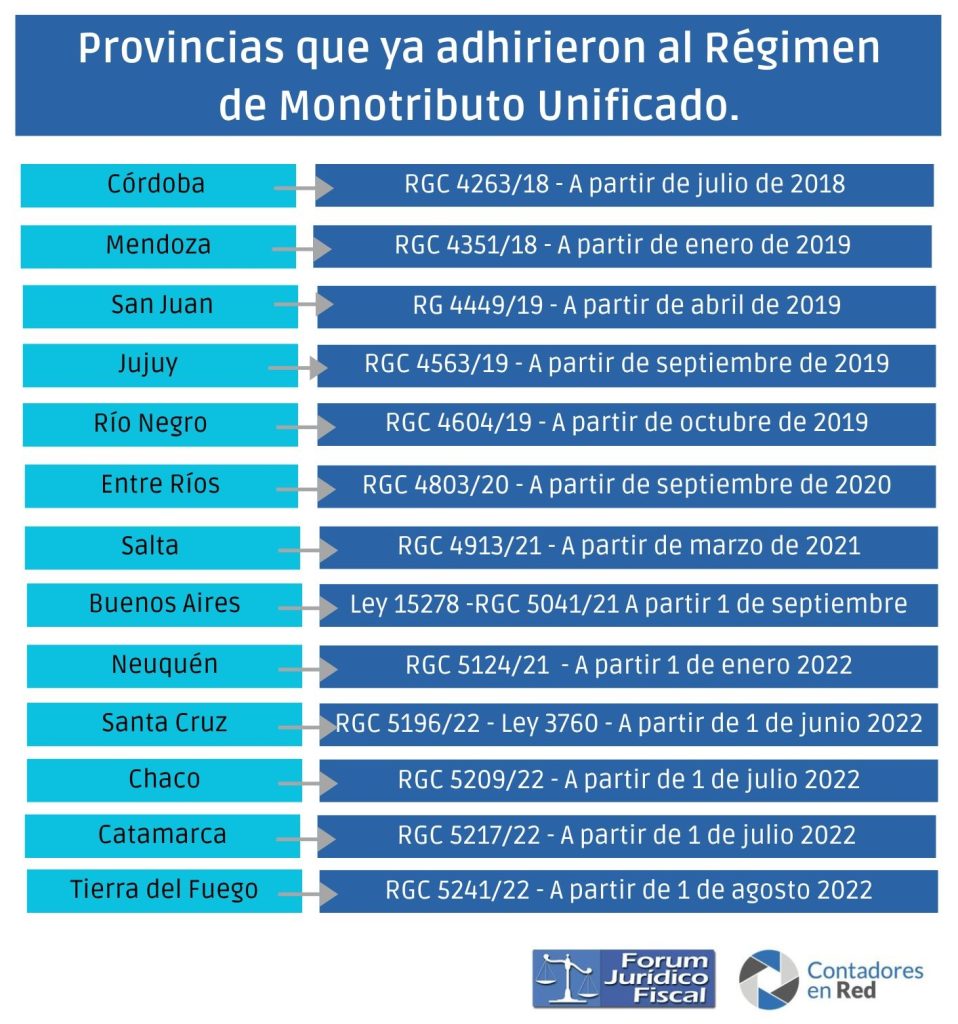

Actualmente hay 13 provincias que están adheridas al Monotributo Unificado que posibilita la opción de un Régimen Simplificado del Impuesto sobre los Ingresos Brutos para los contribuyentes monotributistas.

Monotributo Unificado ¿Se actualiza el componente provincial a partir de agosto 2025?

Cada jurisdicción establece en su Ley Impositiva cual es la metodología de actualización de los valores del componente provincial. Habrá que esperar, a casi una semana ya de haberse actualizado la tabla del monotributo, a que cada jurisdicción publique los nuevos importes.

Lamentablemente, la falta de actualización por parte de las provincias provoca algunos inconvenientes ya que al momento de realizar la recategorización y descargar la “nueva credencial” todavía no figuran actualizados con los importes correspondientes a agosto 2025.

Así por ejemplo ARBA en Provincia de Buenos Aires, el incremento podrá aplicando mismo incremento y por mismo período que ARCA o en forma discrecional podría establecer el importe del incremento. Recordemos que la Ley Impositiva de Provincia de Buenos Aires del año 2024 (ya que todavía seguimos esperando la Ley para el 2025) establece en su Art. 134:

“A partir de enero del año 2024 los y las contribuyentes comprendidos/as en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos establecido en el Capítulo VII del Título II del Libro Segundo del Código Fiscal (Ley Nº 10.397 -T.O. 2011- y modificatorias) deberán ingresar los importes fijos mensuales vigentes a diciembre de 2023, publicados por la Agencia de Recaudación de la Provincia de Buenos Aires, de conformidad a lo dispuesto en el artículo 135 in fine de la Ley N° 15.391, según la categoría que les corresponda en el Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo -Anexo de la Ley Nacional Nº 24.977 y sus modificatorias o aquella que en el futuro la sustituya-.

Los valores establecidos en el párrafo anterior se incrementarán durante el ejercicio fiscal 2024, de conformidad con alguna de las siguientes modalidades, según disponga la Agencia de Recaudación de la Provincia de Buenos Aires:

a) Aplicando los incrementos que pueda establecer la Administración Federal de Ingresos Públicos (AFIP) respecto de los montos del impuesto integrado de cada categoría del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo, en uso de las facultades establecidas por el artículo 52 del Anexo de la Ley Nacional 24.977 y sus

modificatorias. Los nuevos valores de los importes correspondientes al Régimen Simplificado del Impuesto sobre los Ingresos Brutos que resulten de los incrementos dispuestos conforme lo previsto precedentemente regirán desde el mismo período en que sean aplicables al impuesto integrado del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo y serán publicados a través del sitio oficial de internet de la Agencia de Recaudación de la Provincia de Buenos Aires; o

b) Aplicando los incrementos que al efecto establezca.

Los importes mensuales que correspondan deberán ser abonados, en todos los casos, sin admitirse fraccionamientos o modificación, con excepción de los supuestos respecto de los cuales la Agencia de Recaudación de la Provincia de Buenos Aires haya ejercido la autorización prevista en el artículo 227 octies del Código Fiscal (Ley Nº 10.397 -T.O. 2011- y modificatorias).”

Córdoba por su parte establece claramente en el Art. 43 de su Ley Impositiva 2025 “Establécese que el importe del Impuesto sobre los Ingresos Brutos correspondiente a cada categoría del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo -Anexo de la Ley Nacional Nº 24977 y sus modificatorias- será aquel que surja de aplicar a los montos vigentes al mes de diciembre de 2024, de acuerdo a lo establecido por el Decreto Nº 262/2024 del Poder Ejecutivo Provincial, el incremento que corresponda conforme las disposiciones del artículo 52 del Anexo de la Ley Nacional Nº 24977 y sus modificatorias, a los importes del impuesto integrado de cada categoría.

Asimismo, corresponderá la actualización de los valores en el mes de julio del 2025 en los mismos términos que los establecidos en el artículo 52 del Anexo de la Ley Nacional Nº 24977 y sus modificatorias, para los importes del impuesto integrado de cada categoría.

Los nuevos valores corresponderán desde el mismo período en que sean aplicables al impuesto integrado del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo”.

Fuente: contadoresenred