El Monotributo se actualizará desde febrero de 2026 con un incremento cercano al 14,3% por IPC, modificando tanto los límites de facturación como los importes mensuales a ingresar.

La actualización semestral del Monotributo proyecta un incremento cercano al 14,3% en los parámetros de categorización y en las cuotas mensuales, elevando los topes de ingresos y el costo fiscal del régimen simplificado respecto de los valores vigentes durante 2025.

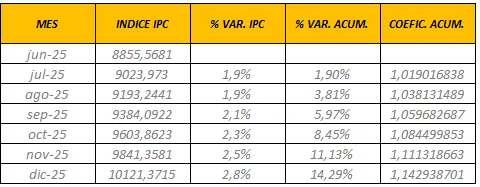

La actualización del Monotributo correspondiente al primer semestre de 2026 se aplicará desde el 1 de febrero, conforme al mecanismo de ajuste por IPC acumulado del segundo semestre de 2025, que arroja un incremento estimado del 14,29%.

Este porcentaje impacta de manera directa tanto en los parámetros de categorización como en los montos mensuales a ingresar, generando un aumento relevante en el costo fiscal del régimen simplificado respecto de los valores vigentes durante 2025.

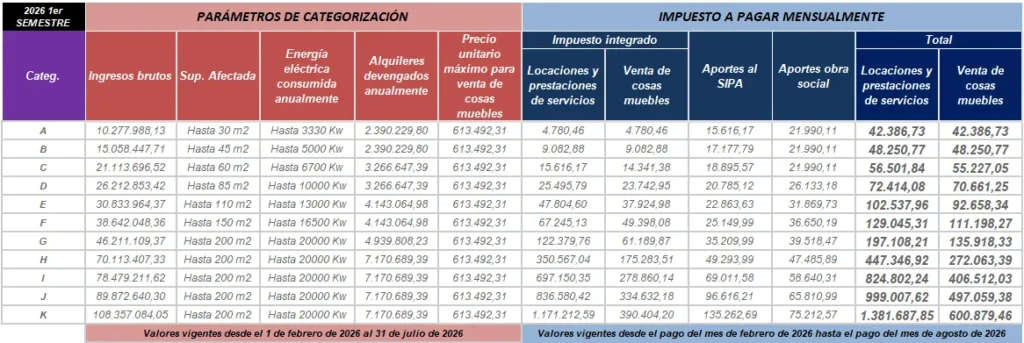

En términos de topes de ingresos brutos, la categoría A pasaría de $8.992.597,87 a aproximadamente $10.277.988, lo que implica un aumento cercano a $1,28 millones anuales, mientras que la categoría K se incrementaría desde $94.805.682,90 hasta alrededor de $108.357.084, ampliando el límite máximo del régimen en más de $13,5 millones.

Los restantes parámetros —alquileres devengados y precio unitario máximo de venta— mantienen su estructura, pero con valores monetarios ajustados por el mismo coeficiente, elevando el umbral exigido para permanecer en cada categoría.

El impacto más sensible se observa en las cuotas mensuales. En la categoría A, el importe total vigente en 2025 de $37.085,74 se elevaría a aproximadamente $42.386, lo que representa un aumento mensual cercano al 14,3%, en línea con la inflación semestral. En términos anuales, el mayor costo supera los $63.000.

En las categorías intermedias, como la C, la cuota total para servicios pasaría de $49.435,58 a un valor estimado superior a $56.500, mientras que en la D el importe mensual superaría los $72.000, incrementando de forma sostenida la carga tributaria.

En los tramos superiores, el efecto es aún más significativo. La categoría H, que en 2025 exige una cuota total para servicios de $391.400,62, pasaría a rondar los $447.300, y en la categoría K el importe mensual total superaría los $605.000, frente a los $525.732 vigentes.

En materia de ingresos brutos, los nuevos parámetros estimados por categoría serían los siguientes, ampliando en todos los casos los límites respecto de los valores vigentes durante 2025:

- Categoría A, hasta $10.277.988;

- Categoría B, hasta $15.058.447;

- Categoría C, hasta $21.113.865;

- Categoría D, hasta $26.212.853;

- Categoría E, hasta $30.840.480;

- Categoría F, hasta $38.624.048;

- Categoría G, hasta $46.277.093;

- Categoría H, hasta $70.113.407;

- Categoría I, hasta $78.479.216;

- Categoría J, hasta $89.872.640;

- Categoría K, hasta $108.357.084

El incremento también se refleja en las obligaciones mensuales. Los montos totales estimados a ingresar, considerando impuesto integrado, aporte jubilatorio y obra social, ascenderían aproximadamente a $42.386 en la categoría A, $48.507 en la B, $56.501 en la C, $72.414 en la D, $102.548 en la E, $129.045 en la F, $174.378 en la G, $447.347 en la H, $606.019 en la I, $805.938 en la J y superarían los $1.080.000 mensuales en la categoría K, dependiendo de si se trata de servicios o venta de cosas muebles.

Este ajuste adquiere especial relevancia en relación con la recategorización, ya que los contribuyentes deberán analizar si los ingresos devengados durante el período enero–diciembre 2025, junto con los demás parámetros físicos y económicos, se mantienen dentro de los nuevos límites o si corresponde un cambio de categoría.

La recategorización semestral, que se realizará hasta el 5 de febrero, deberá efectuarse considerando ya los parámetros actualizados, lo que implica que muchos monotributistas que en 2025 se encontraban próximos al tope podrían permanecer en su categoría, mientras que otros podrían verse obligados a escalar uno o más tramos aun con niveles de facturación similares en términos reales.

Un punto clave es el precio máximo unitario de venta de cosas muebles, que con la actualización semestral se elevaría a aproximadamente $613.492, parámetro que continúa operando como causal objetiva de exclusión del régimen cuando se supera, independientemente del nivel de ingresos anuales declarados.

Por este motivo, resulta indispensable revisar no solo la facturación acumulada, sino también el cumplimiento de los parámetros no monetarios, ya que su incumplimiento habilita la exclusión automática o la recategorización de oficio por parte de ARCA, con efectos retroactivos, diferencias de impuesto, intereses y eventuales sanciones.

Estos nuevos parámetros y nuevos montos a pagar serán aplicables desde febrero 2026 hasta agosto 2026.

La confirmación definitiva de los importes quedará sujeta a la publicación oficial de ARCA, aunque el comparativo permite anticipar con precisión el impacto financiero del ajuste sobre el régimen simplificado.

Fuente: blogdelcontador