La RN 25/2025 estableció que a partir del 1-10-2025 comenzará a retener en concepto de Impuesto a los Ingresos Brutos sobre sobre los importes que sean acreditados en cuentas abiertas en Billeteras Virtuales. Las alícuotas pueden llegar hasta el 5%.

¿Quiénes no sufrirán la retención?

a) Los que revistan el carácter de exentos en Ingresos Brutos por la totalidad de las actividades que desarrollen.

b) Los que revistan, exclusivamente, la condición mencionada en el Artículo 349, incisos a) y b), de DN “B” N° 1/:

a) Los agentes de comercialización mayorista,

b) Los expendedores al público, entendiéndose por tales todos aquellos sujetos que comercialicen combustibles líquidos en la última etapa del proceso de producción y venta de los mismos, a consumidores que lo adquieran sin el ánimo de revenderlo

c) Los que desarrollen, exclusivamente, las actividades comprendidas en los artículos 191, incisos a), b) y c); 192; 193 y 195, primer párrafo, del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias-;

ARTÍCULO 191.

a) Comercialización de billetes de lotería y juegos de azar autorizados, cuando los valores de compra y de venta sean fijados por el Estado.

b) Comercialización mayorista y minorista de tabaco, cigarros y cigarrillos.

c) Comercialización de productos ganaderos efectuada por cuenta propia por los acopiadores de esos productos.

ARTÍCULO 192. Las operaciones realizadas por las entidades financieras comprendidas en la Ley Nacional Nº 21.526

ARTÍCULO 193. Las compañías de seguros o reaseguros y de capitalización y ahorro.

ARTÍCULO 195. Las operaciones efectuadas por comisionistas, consignatarios, mandatarios, corredores, representantes y/o cualquier otro tipo de intermediación en operaciones de naturaleza análoga

d) Los que desarrollen, exclusivamente, actividades no alcanzadas por el Impuesto sobre los Ingresos Brutos.

Tampoco sufrirán estas retenciones los contribuyentes inscriptos en el Régimen Simplificado de Ingresos Brutos de Buenos Aires.

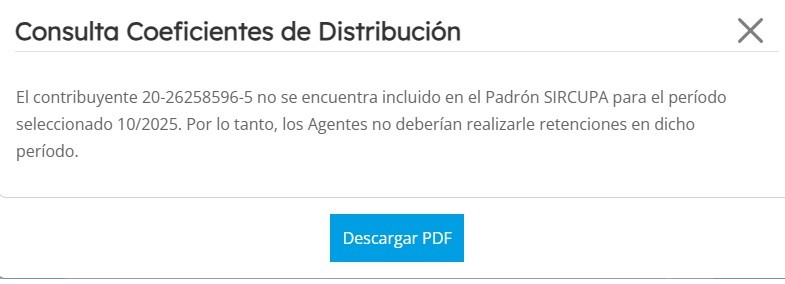

¿Cómo saber si te van a retener IIBB por usar las billeteras virtuales a partir de hoy?

Para verificar si el contribuyente sufrirán retenciones en octubre 2025, deberá controlar si está incluido en el padrón. www.ca.gob.ar/sircupa .

Este control debe realizarse en forma mensual, ya que el Padrón se actualiza todos los meses.

Es importante también verificar si la titularidad de la cuenta es compartida, ya que si uno de los titulares está incluido en el Padrón los importes que se depositen en esa cuenta sufrirán retenciones.

Pero ojo, que estar en el Padrón no implica que tendrán retenciones por todos los depósitos que reciban. Hay ciertas operaciones que se encuentran excluidos del presente régimen:

Remuneraciones, préstamos y beneficios previsionales

- Acreditaciones por sueldos, jubilaciones, pensiones o préstamos otorgados por el empleador o entidad financiera.

- Ajustes por errores contables (contraasientos).

- Intereses generados por saldos de la cuenta propia.

- Reintegros de IVA por compras con tarjeta (crédito, débito o compra).

- Reintegros por promociones otorgadas por el mismo proveedor del servicio de pago.

Exportación y operaciones internacionales

- Cobros por exportaciones (ventas, anticipos, devoluciones de IVA, etc.).

- Transferencias desde el exterior.

- Transferencias por suscripción de obligaciones negociables.

Inversiones y operaciones financieras

- Rescates de fondos comunes de inversión constituidos con fondos propios.

- Rendimientos y ajustes de títulos públicos o bonos nacionales, provinciales o municipales.

- Acreditaciones por vencimiento de plazos fijos del mismo titular.

Transferencias entre cuentas propias o justificadas

- Transferencias entre cuentas del mismo titular (mismo o distinto banco/PSP).

- Transferencias por venta de inmuebles o bienes registrables con declaración jurada de no habitualista.

- Aportes de capital a personas o fideicomisos estatales.

- Fondos por devolución de embargos anteriores.

Beneficios sociales y de salud

- Acreditaciones por obras sociales, prepagas, seguros e indemnizaciones.

- Asignaciones universales por hijo (AUH), subsidios, planes, becas, tarjetas alimentarias, desempleo, ANSES, etc.

- Reintegros de tributos por agencias provinciales y CABA.

Pagos judiciales y estatales

- Transferencias ordenadas por juzgados (alimentos, jubilaciones, indemnizaciones laborales).

- Pagos del Estado por expropiaciones u otras operaciones exentas.

Consumo y servicios de pago

- Acreditaciones por revocación de productos o servicios (botón de arrepentimiento).

- Cierres de cuentas con ajuste de saldo deudor (PSPOCP).

- Acreditaciones por operaciones con tarjetas y sistemas de pago alcanzadas por SIRTAC.

Fuente: Contadoresenred