Se tendrá por realizadas en término las presentaciones de las declaraciones juradas y pagos del anticipo 01/2026, de los contribuyentes que tributan el Impuesto sobre los Ingresos Brutos comprendidos en el Convenio Multilateral (SIFERE), cuyo vencimiento fue establecido en la Resolución General N° 20/2025 para los días viernes 13, miércoles 18 y jueves 19 de febrero del corriente año, hasta el día viernes 20 de febrero de 2026.

Leer másAutor: Aconpy.com

Obras sociales para monotributistas: el nuevo mecanismo para garantizar cobertura ante la crisis del sector

El Gobierno implementó un nuevo registro para reorganizar la cobertura de salud de monotributistas ante crisis de obras sociales. La medida busca evitar interrupciones en las prestaciones y dar previsibilidad al sistema en un contexto de fuerte desfasaje entre aportes y costos médicos.

Leer más

Planes OSDEPYM: diferencias entre 1000, 2500 y 4000

OSDEPYM ofrece tres planes escalonados: 1000, 2500 y 4000. En esta nota Pablo Fontau explica de forma clara y sintética sus diferencias, beneficios, alcance de cobertura y qué perfil se adapta mejor a cada opción.

Leer más

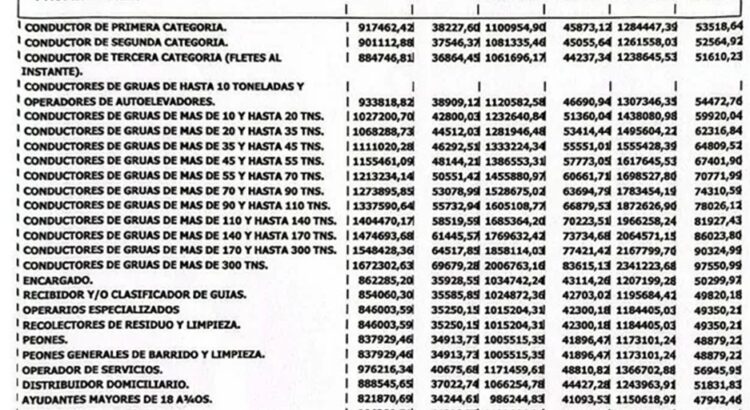

Paritaria Camioneros: acta acuerdo marzo y escalas y escalas salariales

El SiLa Federación Nacional de Trabajadores Camioneros y Obreros del Transporte Automotor de Cargas, Logística y Servicios, gremio que conduce Hugo Moyano, cerró este viernes la revisión paritaria del acuerdo firmado en diciembre de 2025 y estableció las nuevas escalas salariales para el semestre marzo-agosto de 2026.

Leer más

Sanidad FATSA CCT 122/75 y CCT 108/75 Acuerdo. Escala desde Febrero 2026

Los acuerdos paritarios celebrados en marzo de 2026 para los Convenios Colectivos de Trabajo N° 122/75 y 108/75 de Sanidad, establecen una actualización salarial con vigencia desde el 1 de febrero de 2026 hasta el 31 de enero de 2027. Se dispone un incremento de los salarios básicos en tres tramos correspondientes a febrero, marzo y abril de 2026, junto con el compromiso de revisión en el mes de mayo del mismo año.

Leer más

El Domicilio Fiscal Electrónico Federal entra en vigencia a partir de abril 2026

El Domicilio Fiscal Electrónico Federal es un sistema informático diseñado para que las jurisdicciones realicen comunicaciones fehacientes a los contribuyentes y estos puedan enviar respuestas en un entorno regulado.

Leer más

AGIP. Los contribuyentes deberán discriminar el impuesto a los Ingersos Brutos en sus facturas

El decreto establece medidas para mejorar la transparencia fiscal en los precios de bienes y servicios en la Ciudad de Buenos Aires y encomienda a la AGIP:

Leer más

AGIP. Criptomonedas. Base imponible en el Impuesto sobre los Ingresos Brutos

Se reglamenta la determinación de la base imponible en el Impuesto sobre los Ingresos Brutos para las operaciones de compraventa de criptomonedas incorporadas al artículo 231 del Código Fiscal por la Ley 6.926.

Leer más

Ajuste por Inflación contable e impositivo. Índices Febrero 2026

Ajuste por Inflación – Índices Febrero 2026

El nivel general del Índice de precios al consumidor (IPC) representativo del total de hogares del país registró en febrero 2026 una variación del 2.90% con relación al mes anterior. La variación interanual fue del 33,10 %.