Para presentar la DDJJ de Abril habrá que esperar a que AFIP publique un nuevo realease de Declaración en Línea, donde se implementarán algunos cambios.

Beneficio de reducción de contribuciones patronales al SIPA

Los empleadores que resulten alcanzados por el beneficio de reducción de hasta el 95% del pago de las contribuciones patronales con destino al SIPA serán caracterizados en el “Sistema Registral” con el código “461 – Beneficio Dto. 332/2020 Reducción de Contribuciones S.S.”

Dicha caracterización podrá ser consultada accediendo al servicio con clave fiscal denominado “Sistema Registral”, opción consulta/datos registrales/caracterizaciones.

La determinación nominativa e ingreso de los aportes y contribuciones con destino a la seguridad social, deberá efectuarse mediante la utilización del release 3 de la versión 42 del programa aplicativo denominado “Sistema de Cálculo de Obligaciones de la Seguridad Social – SICOSS.”

El sistema “Declaración en Línea”, efectuará en forma automática el cálculo de la aludida reducción de alícuota de las contribuciones patronales, a los empleadores caracterizados con el código “461 – Beneficio Dto. 332/2020 Reducción de Contribuciones S.S.”.

Los empleadores que, a la fecha de la presente, hubieran presentado la declaración jurada correspondiente al período devengado abril de 2020, podrán rectificar la misma hasta el día 31 de mayo de 2020, en cuyo caso no resultarán de aplicación las disposiciones de la RG 3093 (Presentar Multinota) y su modificatoria, siempre que la citada rectificativa se presente exclusivamente a efectos de aplicar el beneficio de reducción de

alícuota.

Beneficio de postergación del vencimiento de pago de contribuciones patronales al SIPA

Los sujetos cuya actividad principal se encuentre incluida en el listado de actividades publicado en AFIP que no resulten alcanzados por el beneficio de reducción de contribuciones patronales gozarán del beneficio de postergación del vencimiento para el pago de las contribuciones patronales al SIPA del período devengado abril de 2020:

| TERMINACIÓN CUIT | FECHA |

| 0, 1, 2, 3 | 15/07/2020 |

| 4, 5, 6 | 16/07/2020 |

| 7, 8, 9 | 17/07/2020 |

Para este caso, los sujetos serán caracterizados en el “Sistema Registral” con el código «460 – Beneficio Dto. 332/2020 Postergación pago de contrib. S.S.”.

A efectos de la determinación nominativa e ingreso de los aportes y contribuciones con destino a la seguridad social, se incorporan en el sistema “Declaración en línea”, dos totales nuevos en la pestaña «Totales Generales» de la pantalla «Datos de la declaración jurada», a fin de que los sujetos mencionados en el artículo 4º puedan identificar los valores correspondientes a cada registro, según el siguiente detalle:

a) Contribuciones SIPA – Decreto 332/2020

b) Contribuciones no SIPA – Decreto 332/2020

Los empleadores que hubieran presentado las declaraciones juradas determinativas y nominativas de sus obligaciones con destino a la seguridad social correspondientes a los períodos devengados marzo y/o abril de 2020, sin detallar en forma discriminada las contribuciones patronales con destino al SIPA de las restantes contribuciones, de conformidad con lo dispuesto en el artículo anterior, deberán -de corresponder- rectificar la/las misma/mismas hasta el día 31 de mayo de 2020, a efectos de registrar en forma precisa dicha información.

Asimismo, de corresponder, deberán solicitar la reimputación del respectivo pago mediante el Sistema “Cuentas Tributarias” dispuesto por la Resolución General Nº 2.463.

El saldo de la declaración jurada que corresponda ingresar por los períodos devengados marzo y/o abril de 2020, deberá efectuarse mediante transferencia electrónica de fondos, a cuyo efecto se generará el correspondiente Volante Electrónico de Pago (VEP), con los siguientes códigos:

a) Contribuciones Patronales al SIPA Beneficio Decreto 332/2020: impuesto/concepto/subconcepto (ICS) 351-368-019.

b) Restantes Contribuciones Patronales -no SIPA- Beneficio Decreto 332/2020: impuesto/concepto/subconcepto (ICS) 351-369-019.

c) Contribuciones Patronales sujetos no alcanzados por beneficio de postergación Decreto 332/2020: impuesto/concepto/subconcepto (ICS) 351-019-019.

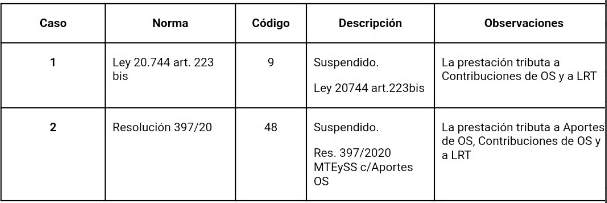

Suspensiones artículo 223 bis

Respecto a las suspensiones por la aplicación de artículo 223 bis, si bien al resolución que se publicaría el lunes, no lo menciona, según el manual el manual del Libro de sueldos digital (que no es libro de sueldos) se incorporaría un nuevo código para la situación de revista.

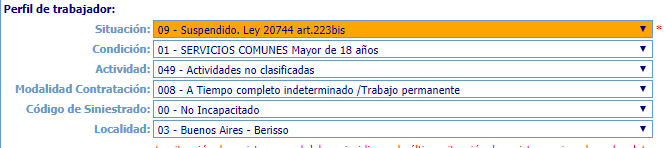

Para indicar la situación de suspendido por el art. 223 bis hay que informar en el Perfil del Trabajador la Situación «9 – Suspendido. Ley 20744 art. 223 bis»

Con este código, el sistema solo calculará las contribuciones a la obra social, pero no los aportes.

Ahora, según publicó AFIP en el manual del Libro de sueldo digital, se habilita un nuevo código el «48 Suspendido Res, 397/2020 MTEySS c/Aportes OS», pero habrá que esperar a un nuevo en Declaración en Línea.

Estas serían las novedades no informadas por AFIP para la Declaración jurada de abril 2020, pero que han trascendido por radio pasillo virtual. Al menos hasta hora, todo puede cambiar en cualquier momento sin previo aviso, y todo lo que declares podrá ser usado en tu contra. Eso si, tiene derecho a que un abogado esté presente cuando le embarguen las cuentas por no haber cumplido con obligaciones que no sabía que debería haber cumplido o se modificaron luego.

Actualización

En relación con el párrafo anterior y los cambios a cada momento, se prorrogaría la presentación del F 931.

| TERMINACIÓN CUIT | FECHA |

| 0, 1, 2, 3 | 18/06/2020 |

| 4, 5, 6 | 19/06/2020 |

| 7, 8, 9 | 20/06/2020 |

RG 4711 Nuevo release Declaración en Línea

RG 4712 prórroga F 931

Fuente: IgnacioOnline