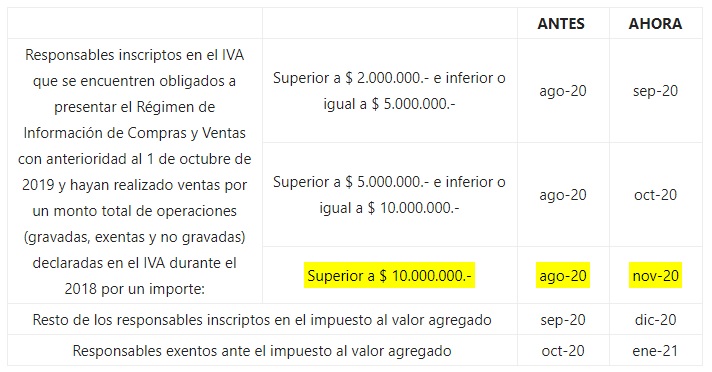

De acuerdo al nuevo calendario de entrada en vigencia del Libro de IVA Digital (RG 4796), durante los vencimientos de este mes (devengado noviembre) se incorporan los contribuyentes con ingresos superiores a $ 10.000.000.-

En tanto, el próximo mes (devengado diciembre) se incorporan el resto de los responsables inscriptos en el impuesto al valor agregado, y para los responsables exentos, la obligación será a partir del período devengado enero de 2021 con vencimiento en febrero 2021.

Así lo estableció la RG 4796.

A tal fin se determina el nuevo calendario de entrada en vigencia según se detalla a continuación (se indican los períodos devengados cuyo vencimiento opera el mes inmediato siguiente):

A los sujetos obligados desde este mes, se suman los que ya vienen presentando:

- Desde el período junio 2020 (con vencimiento en julio) se incorporan aquellos responsables inscriptos en el IVA que se encuentren obligados a presentar el Régimen de Información de Compras y Ventas con anterioridad al 1 de octubre de 2019 y hayan realizado ventas por un monto total de operaciones (gravadas, exentas y no gravadas) declaradas en el IVA durante el 2018 por un importe igual o inferior a $ 500.000.

- Desde del período julio de 2020 (con vencimiento en agosto): para los responsables inscriptos en el IVA que se encuentren obligados a presentar el Régimen de Información de Compras y Ventas con anterioridad al 1 de octubre de 2019 y hayan realizado ventas por un monto total de operaciones (gravadas, exentas y no gravadas)declaradas en el IVA durante el 2018 por un importe superior a $ 500.000.- e inferior o igual a $ 2.000.000.

- Desde del período septiembre de 2020 (con vencimiento en octubre): para los responsables inscriptos en el IVA que se encuentren obligados a presentar el Régimen de Información de Compras y Ventas con anterioridad al 1 de octubre de 2019 y hayan realizado ventas por un monto total de operaciones (gravadas, exentas y no gravadas)declaradas en el IVA durante el 2018 por un importe superior a $ 2.000.000.- e inferior o igual a $ 5.000.000.

- Desde del período octubre de 2020 (con vencimiento en noviembre): para los responsables inscriptos en el IVA que se encuentren obligados a presentar el Régimen de Información de Compras y Ventas con anterioridad al 1 de octubre de 2019 y hayan realizado ventas por un monto total de operaciones (gravadas, exentas y no gravadas)declaradas en el IVA durante el 2018 por un importe superior a $ 5.000.000.- e inferior o igual a $ 10.000.000.

Fuente: Blog del Contador