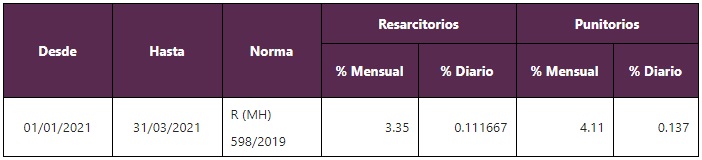

Se publicaron las nuevas tasas de interés que cobra la AFIP por deudas con el Organismo, con vigencia desde el 1 de enero 2021 hasta el 31 de marzo próximo.

Se dieron a conocer las tasas de interés de AFIP aplicables al primer trimestre del 2021 con una nueva suba que representa poco más del 10% de incremento respecto a la vigente para el trimestre anterior.

El aumento se da en el marco de la aplicación de lo dispuesto por el Ministerio de Hacienda mediante Resolución 598/2019 (MH).

En efecto, las tasas correspondientes al trimestre enero-marzo 2021 vienen con un leve aumento teniendo en cuenta que hasta el 31/12/2020 se ubicaban en el 3,02% para los resarcitorios y en el 3,71% para los punitorios.

Se trata del tercer aumento consecutivo desde el período julio-septiembre a la fecha.

Recordamos que la Resolución 598/2019 (MH) estableció que la tasa de interés resarcitorio mensual vigente en cada trimestre calendario, será la efectiva mensual equivalente a uno coma dos (1,2) veces la tasa nominal anual canal electrónico para depósitos a plazo fijo en pesos a ciento ochenta (180) días del Banco de la Nación Argentina vigente el día veinte (20) del mes inmediato anterior al inicio del referido trimestre.

En tanto la tasa de interés punitorio mensual será la efectiva mensual equivalente a uno coma cinco (1,5) veces la tasa nominal anual canal electrónico para depósitos a plazo fijo en pesos a ciento ochenta (180) días del Banco de la Nación Argentina vigente el día veinte (20) del mes inmediato anterior al inicio del referido trimestre.

Asimismo, la mencionada resolución facultó a la AFIP a publicar las referidas tasas de interés al inicio de cada trimestre calendario en el sitio web del organismo.

Por lo tanto, las nuevas tasas de interés AFIP por pagar fuera de término los tributos a su cargo son los que se indican seguidamente:

Deudas en dólares

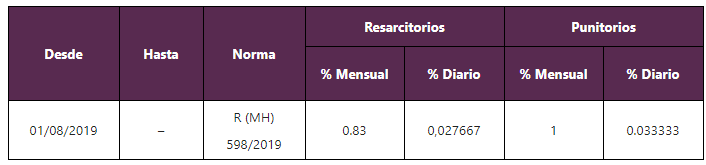

Por otro lado, recordamos que la mencionada resolución indica que las tasas de interés aplicables cuando las obligaciones de que se trate se encuentren expresadas en dólares estadounidenses o deban abonarse de acuerdo con el monto de categorías u otros conceptos similares vigentes a la fecha de su efectivo pago, serán del cero coma ochenta y tres por ciento (0,83%) para los resarcitorios y del uno por ciento (1%) mensual para los punitorios.

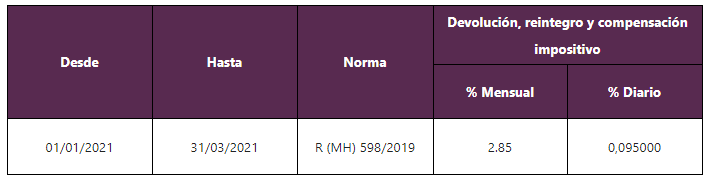

Tasas aplicables a devoluciones, reintegros y compensación

En tanto, la tasa de interés aplicable a devolución, reintegro y compensación según artículo 179 de la Ley N° 11.683, texto ordenado en 1998, vigente en cada trimestre calendario, será la efectiva mensual surgida de considerar la tasa pasiva promedio publicada por el Banco Central de la República Argentina para el período de treinta (30) días finalizado el día veinte (20) del mes inmediato anterior al inicio del referido trimestre.

Cuando se trate de conceptos expresados en dólares estadounidenses, la tasa de interés aplicable será del cero coma veinte por ciento (0,20%) mensual.

Por último se debe tener en cuenta que para la cancelación de las obligaciones cuyo vencimiento hubiera operado antes de la entrada en vigencia de esta resolución (1/8/2019), se deberán aplicar los regímenes vigentes durante cada uno de los períodos que éstos alcancen.

Fuente: Blog del Contador