Se establece la selección de los parámetros para el beneficio aplicado sobre los salarios devengados de marzo de 2021.

ANSES informa que desde hoy lunes 12 se realiza el pago a las y los beneficiarios del Programa de Recuperación Productiva II (REPRO II) de la AFIP, para dar alivio económico a las compañías y al personal afectado por la caída de la actividad debido al Covid-19.

Asimismo, mediante la Resolución (MTEySS) 187/2021 se adoptan las recomendaciones formuladas por el Comité de Evaluación y Monitoreo del “Programa REPRO II” en el Acta N° 5.

En tal sentido, se establece la selección de los parámetros para el beneficio aplicado sobre los salarios devengados de marzo de 2021.

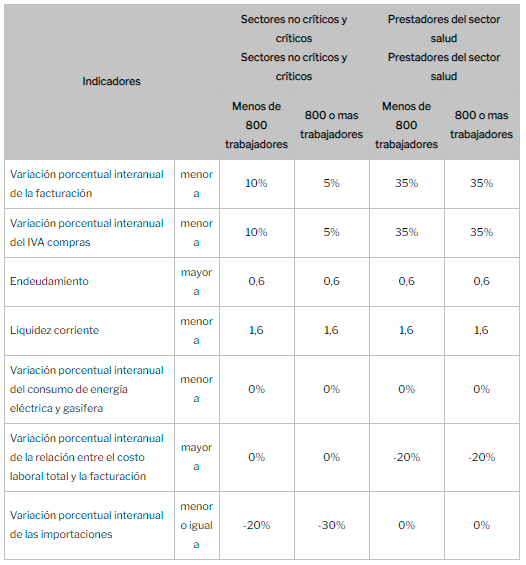

El Comité recomienda que las empresas que accedan al beneficio del Programa REPRO II de marzo de 2021, sean las que reúnen los siguientes parámetros para los indicadores definidos en la Resolución Nº 938/20 del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y sus modificatorias y complementarias.

Las empresas deben cumplir con los parámetros bajo las siguientes condiciones:

– Las unidades productivas empleadoras accederán al beneficio cuando acrediten el cumplimiento de al menos cuatro de los siete parámetros establecidos, requiriendo como condición excluyente el cumplimiento de los parámetros definidos para los siguientes tres indicadores:

*Variación interanual de la facturación.

*Variación porcentual interanual de la relación entre el costo laboral y la facturación.

*Variación porcentual interanual de las importaciones para los sectores afectados no críticos y críticos (para las empresas que declaran importaciones en los dos periodos tomados como referencia para el cálculo del indicador).

– Las empresas con 800 o más trabajadores deberán presentar obligatoriamente la información requerida sobre los montos de activos y pasivos corrientes, el pasivo y el patrimonio neto.

– Las empresas registradas en el Programa PreViaje se les excluye los meses de diciembre de 2019 y diciembre de 2020 para el cálculo de los siguientes indicadores: variación porcentual interanual de la facturación y la variación interanual de la relación entre el costo laboral y la facturación.

Fuente: Blog del Contador