El Gobierno promulgó la Ley 27.630 que fija las nuevas escalas de Ganancias para sociedades, a través del Decreto 387/2021 publicado el miércoles en el Boletín Oficial.

La ley aprobada por el Senado el 2 de junio último, propone un nuevo esquema de alícuotas escalonadas compuestas de tres segmentos en función del nivel de ganancia neta imponible acumulada de cada sociedad.

Las disposiciones de esta ley entrarán en vigencia el día de su publicación en el Boletín Oficial de la República Argentina (16/6/2021) y surtirán efecto para los ejercicios fiscales o años fiscales iniciados a partir del 1° de enero de 2021, inclusive.

Abonarán el gravamen empleando la escala que se detalla a continuación, los sujetos comprendidos en los siguientes apartados:

- Las sociedades anónimas —incluidas las sociedades anónimas unipersonales—, las sociedades en comandita por acciones, en la parte que corresponda a los socios comanditarios, y las sociedades por acciones simplificadas del Título III de la Ley N° 27.349, constituidas en el país.

- Las sociedades de responsabilidad limitada, las sociedades en comandita simple y la parte correspondiente a los socios comanditados de las sociedades en comandita por acciones, en todos los casos cuando se trate de sociedades constituidas en el país.

- Las asociaciones, fundaciones, cooperativas y entidades civiles y mutualistas, constituidas en el país, en cuanto no corresponda por esta ley otro tratamiento impositivo.

- Las sociedades de economía mixta, por la parte de las utilidades no exentas del impuesto.

- Las entidades y organismos a que se refiere el artículo 1° de la Ley N° 22.016, no comprendidos en los apartados precedentes, en cuanto no corresponda otro tratamiento impositivo en virtud de lo establecido por el artículo 6° de dicha ley.

- Los fideicomisos constituidos en el país conforme a las disposiciones del Código Civil y Comercial de la Nación, excepto aquellos en los que el fiduciante posea la calidad de beneficiario. La excepción dispuesta en el presente párrafo no será de aplicación en los casos de fideicomisos financieros o cuando el fiduciante-beneficiario sea un sujeto comprendido en el Título V.

- Los fondos comunes de inversión constituidos en el país, no comprendidos en el primer párrafo del artículo 1° de la Ley N° 24.083 y sus modificaciones.

- Las sociedades incluidas en el inciso b) del artículo 53 y los fideicomisos comprendidos en el inciso c) del mismo artículo que opten por tributar conforme a las disposiciones del presente artículo. Dicha opción podrá ejercerse en tanto los referidos sujetos lleven registraciones contables que les permitan confeccionar balances comerciales y deberá mantenerse por el lapso de CINCO (5) períodos fiscales contados a partir del primer ejercicio en que se aplique la opción.

Los sujetos mencionados en los apartados 1 a 7 precedentes quedan comprendidos en este inciso desde la fecha del acta fundacional o de celebración del respectivo contrato, según corresponda, y para los sujetos mencionados en el apartado 8, desde el primer día del ejercicio fiscal siguiente al del ejercicio de la opción.

Nuevas escalas de Ganancias para sociedades

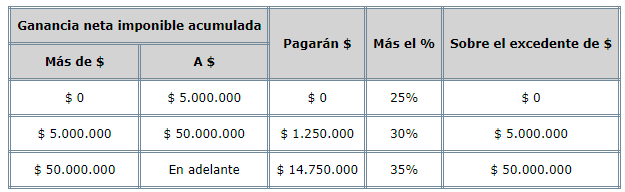

De acuerdo con el nuevo esquema, por ganancias de hasta $ 5 millones las empresas pagarán una alícuota del 25%; sobre ganancias de entre $ 5 millones y $ 50 millones pagarán el 30%; y finalmente, sobre ganancias superiores a $ 50 millones pagarán el 35%.

El criterio será escalonado y progresivo, ya que si una empresa supera los $ 50 millones, pagará por los primeros $ 5 millones, el 25%, luego el 30% y por el resto de lo que supere los $ 50, recién abonará el 35%.

Los montos previstos en las nuevas escalas de Ganancias para sociedades se ajustarán anualmente, a partir del 1° de enero de 2022, considerando la variación anual del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC), organismo desconcentrado en el ámbito del Ministerio de Economía, correspondiente al mes de octubre del año anterior al del ajuste, respecto del mismo mes del año anterior. Los montos determinados por aplicación del mecanismo descripto resultarán de aplicación para los ejercicios fiscales que se inicien con posterioridad a cada actualización.

Además, se incluyeron incentivos para la incorporación de mujeres, travestis, transexuales y transgéneros como directores y síndicos de las empresas; y en segundo término, se aclaró en la redacción que no se reducirá la alícuota del 41,5% para los juegos de azar.

El monto fijo a deducir por pago de honorarios a directores y demás, se incrementará en un cuarenta por ciento (40%) cuando su perceptor sea mujer, y en un sesenta por ciento (60%) si se tratare de travestis, transexuales y transgénero, hayan o no rectificado sus datos registrales, de conformidad con lo establecido en la ley 26.743.

En la medida en que resulten de aplicación disposiciones societarias que establezcan un cupo mínimo de composición del órgano de administración y/o de fiscalización de los contribuyentes comprendidos en el inciso a) del artículo 73, los incrementos dispuestos en el párrafo precedente solo procederán por la incorporación de integrantes que representen un excedente que se verifique con relación al mencionado cupo.

Los dividendos distribuidos pagarán en todos los casos la alícuota de 7%, a través del impuesto vigente.

Según los números oficiales, las empresas que tributan Ganancias en la Argentina y facturan hasta $ 5 millones, que constituyen un 72% de las sociedades comerciales, pagarán el 25%.

Las que están en la escala del medio son unas 37.000; y las que facturan más de $ 50 millones son 5.400.

Fuente: Blog del Contador