La ley 27653, y su reglamentación RG 5101 de AFIP, dispone que se podrán rehabilitar planes caducos formulados mediante la moratoria de la ley 27541 ¿Qué sucede con los demás?

La ley 27653, y su reglamentación RG 5101 de AFIP, dispone que se podrán rehabilitar planes caducos formulados mediante la moratoria de la ley 27541.

De este modo, interpretamos y entendemos que los demás planes caducos de otras resoluciones generales y/o moratorias anteriores, no se podrán reformular en el presente régimen.

Al respecto, el artículo 56 de la Resolución General 5101 de AFIP, establece que los planes de facilidades de pago formulados en el marco del régimen de regularización dispuesto por la Ley N° 27.541 y sus modificaciones, cuya caducidad haya acaecido hasta el 31 de agosto de 2021, podrán rehabilitarse de manera extraordinaria y por única vez de conformidad con lo establecido en el artículo 4° de la Ley N° 27.653.

La solicitud de rehabilitación de cada uno de los planes podrá efectuarse desde el 30 de diciembre de 2021, inclusive y hasta el 15 de marzo de 2022, inclusive, a través del sistema informático “Mis Facilidades” accediendo a la opción “Rehabilitación de Moratorias Caducas”.

Pautas para rehabilitar planes caducos

a) La solicitud de rehabilitación de cada uno de los planes podrá efectuarse hasta el 15 de marzo de 2022, inclusive, a través del sistema informático “Mis Facilidades” accediendo a la opción “Rehabilitación de Moratorias Caducas”. El sistema Mis Facilidades estará habilitado a partir del 30 de diciembre de 2021.

b) La rehabilitación será optativa y el contribuyente y/o responsable decidirá cuáles de sus planes de facilidades de pago restablecerá, en cuyo caso se asignará a cada uno de ellos un nuevo número de plan, no pudiéndose modificar ni eliminar obligaciones impagas del plan de facilidades caduco.

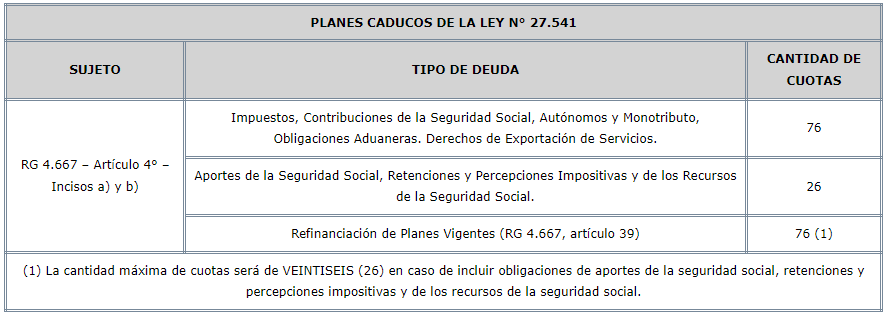

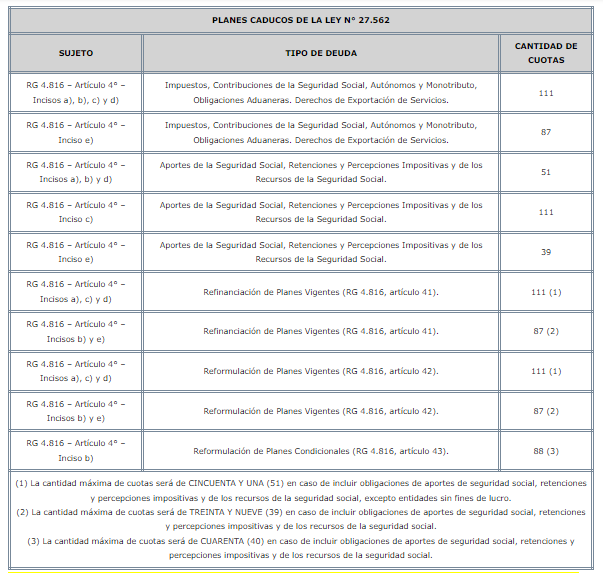

c) Los requisitos y las condiciones de los planes caducos a rehabilitar serán los previstos en las Resoluciones Generales N° 4.667 y N° 4.816 y sus respectivas modificatorias, excepto en lo que respecta a la cantidad de cuotas en cuyo caso resultará de aplicación lo establecido en el inciso siguiente.

d) La cantidad máxima de cuotas se determinará en función del marco legal por el que se realizó la adhesión al régimen de regularización así como del tipo de deuda y de sujeto, conforme se indica a continuación:

e) No se podrán rehabilitar los planes de facilidades de pago caducos presentados por los sujetos «condicionales» comprendidos en el segundo párrafo del inciso a) del artículo 4° de la Resolución General N° 4.667 y en el inciso b) del artículo 4° de la Resolución General 4.816 y sus respectivas modificatorias, que no hayan obtenido el “Certificado MiPyME” hasta la fecha establecida en dichas normas.

f) Se mantendrá la fecha de consolidación del plan de facilidades de pago original.

g) No se exigirá el ingreso de un pago a cuenta y se deberá proceder a la presentación del plan de facilidades de pago una vez seleccionada la cantidad de cuotas.

h) La primera cuota vencerá el día 16 del mes inmediato siguiente de realizada la rehabilitación y las cuotas subsiguientes vencerán el día 16 de cada mes, las que se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

i) La confirmación de la rehabilitación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

Fuente: Blog del Contador