La AFIP publicó en su sitio web los nuevos montos de deducciones personales correspondientes al período fiscal 2022 teniendo en cuenta la actualización anual automática en base a la variación del índice RIPTE que para este año se ubicó en el 50,62%.

A tal efecto, según informó el fisco, no corresponderá retención alguna del impuesto a las ganancias cuando la remuneración bruta del mes que se liquida -en el período comprendido entre el 1 de enero y el 31 de diciembre de 2022- o el promedio de las remuneraciones brutas mensuales desde el 1 de enero hasta el 31 de diciembre de 2022, a ese mes, el que fuere menor, no supere los $225.937.

Los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada, de manera tal que la ganancia neta sujeta a impuesto quede igualada a CERO.

No obstante, señalamos que aún están pendientes de ser publicados oficialmente la tabla con la escala de alícuotas según el art 94 de la ley del impuesto y el anexo 4 de la Res. Gral. (AFIP) 4003 donde se fijan los valores a tener en cuenta para la deducción especial incrementada del segundo tramo para quienes cobren por encima del piso de $225.937.- y hasta $260.580.-

No corresponderá retención alguna del impuesto a las ganancias cuando la remuneración bruta del mes que se liquida -en el período comprendido entre el 1 de enero y el 31 de diciembre de 2022- o el promedio de las remuneraciones brutas mensuales desde el 1 de enero hasta el 31 de diciembre de 2022, a ese mes, el que fuere menor, no supere los $225.937.

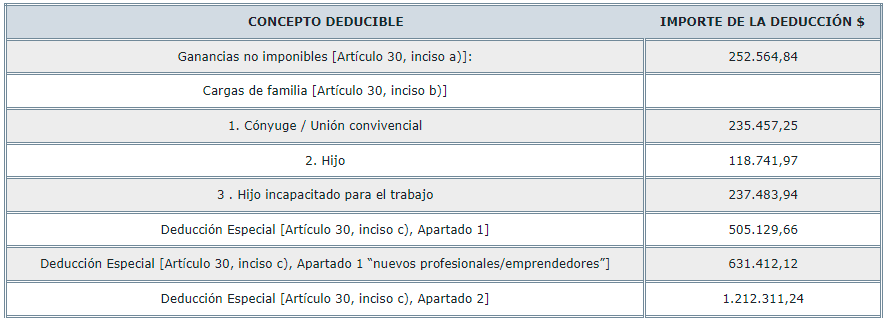

DEDUCCIONES DEL ARTÍCULO 30 DE LA LEY DEL IMPUESTO A LAS GANANCIAS PARA EL PERÍODO 2022

Para las actualizaciones de los valores fue utilizado el índice RIPTE a octubre del 2021, con valor de 1,506245499.

Además, los valores fueron redondeados para que los mismos no superen los dos decimales.

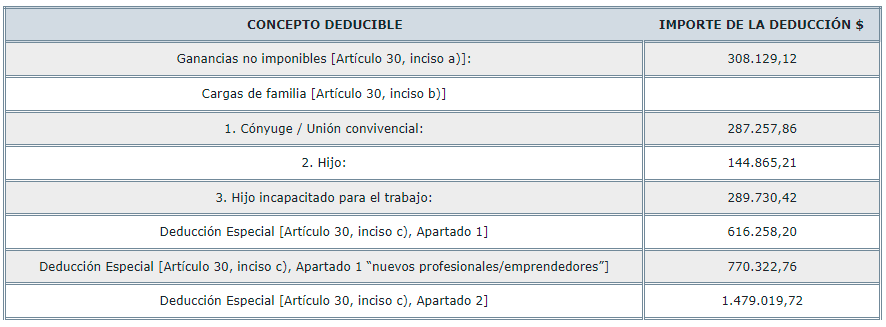

DEDUCCIONES DEL ARTÍCULO 30 DE LA LEY DEL IMPUESTO A LAS GANANCIAS PARA EL PERÍODO 2022

EMPLEADOS EN RELACIÓN DE DEPENDENCIA QUE TRABAJEN Y JUBILADOS QUE VIVAN EN LAS PROVINCIAS Y, EN SU CASO, PARTIDO A QUE HACEN MENCIÓN EL ARTÍCULO 1° DE LA LEY N° 23.272 Y SUS MODIFICACIONES.

Para las actualizaciones de los valores fue utilizado el índice RIPTE a octubre del 2021, con valor de 1,506245499.

Además, los valores fueron redondeados para que los mismos no superen los dos decimales.

Fuente: Blog del Contador