La AFIP sorprendió a todos y todas con la publicación de las nuevas tablas con los parámetros y los importes a abonar por el Monotributo 2022. ¿Quiénes quedarán afuera y por qué?

La AFIP sorprendió a todos y todas con la publicación de las nuevas tablas con los parámetros y los importes a abonar por el Monotributo 2022.

Desde el 1 de enero de 2022 comenzarán a regir los nuevos valores para el monotributo que registrarán una actualización promedio del 26% para las obligaciones mensuales que pagan los contribuyente y para los topes de facturación cada categoría.

Según lo que dispone la ley de monotributo, la actualización debería ser de un 52,67% tanto para los parámetros de facturación y alquileres como para los importes a abonar por cada categoría.

Sin embargo, para la AFIP, el índice para actualizar los valores fue de apenas un 26%. Para el Organismo, la ley 27.639, que fue aprobada por una amplia mayoría en el Congreso, estableció un incremento excepcional de las escalas de facturación sin considerar la movilidad jubilatoria que comenzó a regir a mediados de 2021.

De este modo, a partir de las modificaciones y excepciones al régimen simplificado, las nuevas escalas debieron calcularse utilizando la variación de la fórmula de movilidad jubilatoria para la segunda mitad de 2021, según opinó el fisco.

La modificación impulsada por el Congreso fue diseñada con un criterio progresivo de aumento en los topes que beneficiaba más a las categorías más bajas. Es por eso que los nuevos valores debieron calcularse utilizando la variación de la fórmula de movilidad jubilatoria para la segunda mitad de 2021, según AFIP.

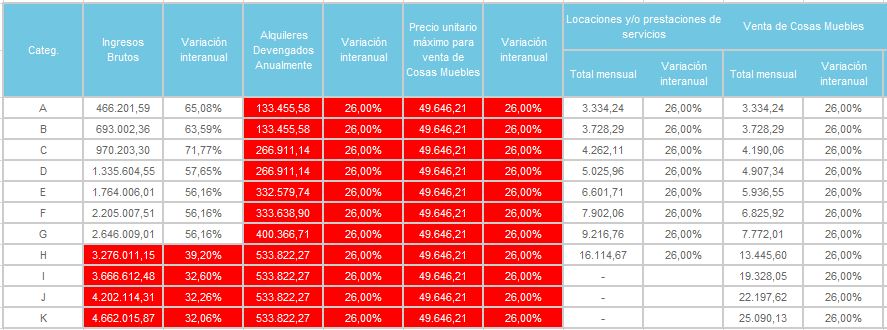

Categorías Monotributo 2022

Comparación de la variación interanual

Según se puede apreciar en la imagen adjunta, será notable la cantidad de monotributistas que deberán pasar al régimen general en los próximos días y meses si no se corrige esta actualización publicada por AFIP.

En primer lugar observamos que las categorías H a K tuvieron una actualización anual muy por debajo de lo que debería haber sido según lo que marca la ley (entre 32% y 39%) y muy por debajo también de la inflación anual acumulada que ronda el 50%.

Esto quiere decir que ante el incremento de la facturación como consecuencia del alza de los precios, muchos quedarán afuera del régimen simplificado. Si el pequeño contribuyente aumentó sus precios de venta un 50% y los parámetros se actualizaron un 32%, entonces quedan por encima del tope de facturación y por ende excluidos del monotributo.

Por otra parte vemos que los alquileres devengados y el precio máximo unitario de venta fueron actualizados también apenas un 26% interanual.

Esta situación es similar al desfasaje de la actualización del parámetro de facturación pero es todavía peor ya que abarca a todas las categorías del régimen, de la más baja a la más alta.

En efecto, si un pequeño contribuyente que alquila y el dueño del local incrementó su valor un 50% y el parámetro de alquileres devengados se actualiza solo el 26%, es notorio el perjuicio para el monotributista.

En 2021, para no quedar excluido, el alquiler mensual no debía superar los $35.305.- Si por ejemplo un contribuyente pagaba $30.000.- y el dueño actualizó el importe según la inflación del año, debería pasar a pagar $45.000.- aproximadamente en 2022, es decir $540.000.- al año. Como vemos, ese importe deja afuera del régimen simplificado al contribuyente.

En igual sentido aplica lo del precio máximo unitario de venta. El comerciante que tuvo que incrementar sus precios al ritmo de la inflación, va a quedar excluido indefectiblemente durante 2022.

Durante 2021 no se podían vender productos cuyo precio máximo unitario superara los $39.401.- Quien por ejemplo su producto más caro de venta llegaba a los $35.000.- en 2021, ajustado por inflación para 2022 debería cobrarlo $52.500.- Ese monto supera el tope de $49.646.- fijado por AFIP con lo cual queda excluido del régimen.

¿Cómo debería haber sido la actualización?

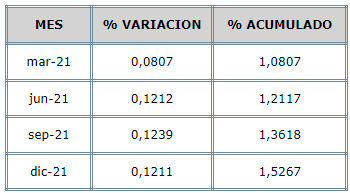

Tal como dijimos más arriba, la ley establece que la actualización de los parámetros e importes a abonar se deben actualizar según la suma de la variación del índice de la movilidad jubilatoria correspondiente al año anterior al que corresponda dicha actualización.

Para el período 2022, el índice de ajuste debería ser del 52,67% según los siguientes cálculos:

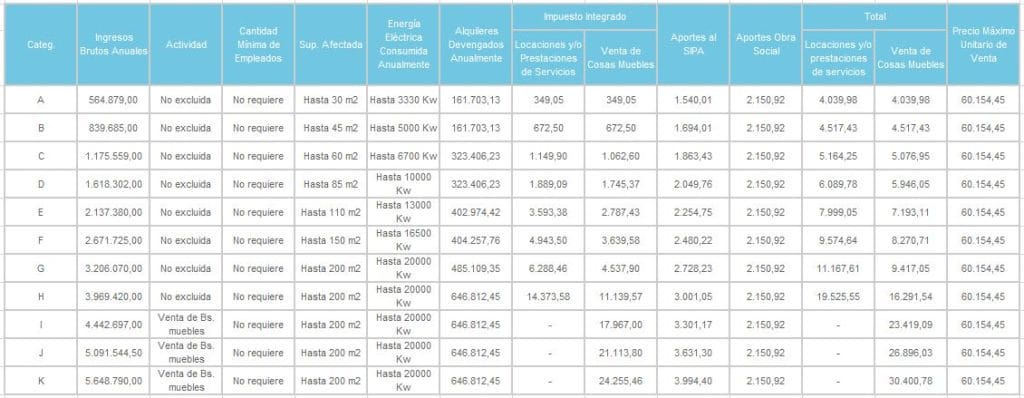

De este modo, la tabla para 2022 debería haber quedado de la siguiente manera:

Sería bueno que AFIP explique los motivos por los cuales decidió aplicar un índice de actualización totalmente fuera de la ley.

Si bien la excusa es que a mitad de 2021 se incrementaron los parámetros, en ninguna ley (ni la original del monotributo ni la 27639) se establece que esa actualización formaba parte del ajuste anual automático a producirse en enero de cada año.

La actualización del 26% no hace más que confirmar el pobrísimo papel que cumple la AFIP y sus funcionarios en el esquema tributario argentino, resguardando solo sus intereses, es decir «el bolsillo del Estado», en detrimento de la seguridad jurídica que resulta indispensable en un país serio, y del bolsillo del contribuyente que, una vez más, termina siendo el máximo perjudicado.

Esperemos que sea la justicia quien termine dictaminando que lo hecho por AFIP es de una ilegalidad absoluta, teniendo en cuenta la cantidad de futuros excluidos que podrían permanecer en el régimen de aplicarse lo que manda la ley y no lo que mandan los caprichos de funcionarios de turno.

Fuente: Blog del Contador