El aguinaldo es un promedio de meses que tuvieron distintos pisos para el cálculo del Impuesto a las Ganancias y esto puede beneficiar a los altos salarios.

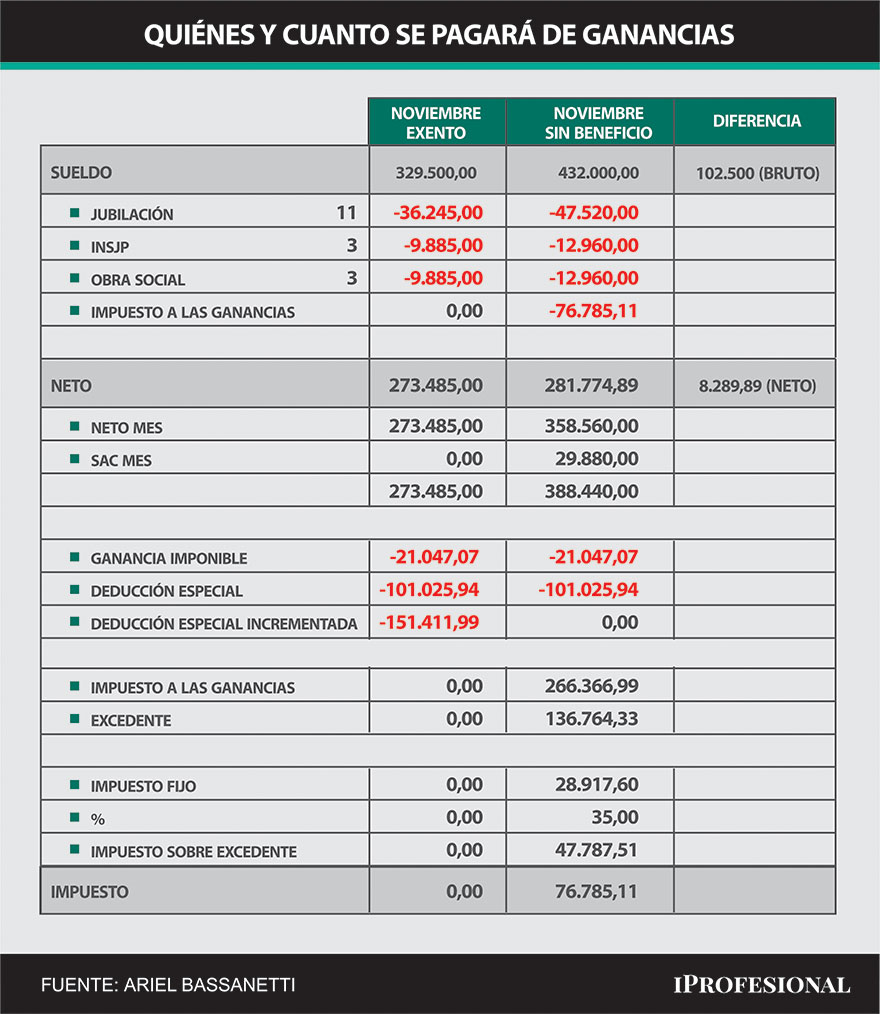

El trabajador en relación de dependencia que supera el piso del Impuesto a las Ganancias, de todos modos, puede tener exento el aguinaldo. Efectivamente, un empleado que en noviembre y diciembre cobre $428.000 en virtud de las paritarias pagará Impuesto a las Ganancias por esos dos meses, pero si hasta octubre cobró $280.272, que fue el piso de junio a octubre, no pagará el impuesto sobre el Sueldo Anual Complementario (SAC).

Cómo se deberá deducir Ganancias del aguinaldo

Esto es así porque el último decreto sobre el Impuesto a las Ganancias de los trabajadores estableció lo siguiente, según precisó el tributarista Ariel Bassanetti:

- El nuevo piso para tributar el impuesto a partir de noviembre 2022 es de $330.000, mientras que de junio a octubre se deberá calcular hasta $ 280.792 en la liquidación final.

- Sobre la segunda cuota del SAC de 2022 se deberá considerar el promedio del segundo semestre calendario de la remuneración y/o haber bruto para determinar tu alcance en el tributo (julio a diciembre).

- Quedarán exentos los aguinaldos del segundo semestre para aquellos empleados que sus promedios (desde julio a diciembre) sean menores a $330.000.

Con efecto exclusivo para los sujetos cuya remuneración y/o haber bruto supere la suma equivalente a $ 330.000 mensuales, pero no exceda $ 431.988 mensuales, inclusive, la AFIP establecerá el monto deducible adicional para que el impacto del gravamen no sea significativo en este rango salarial.

El cálculo de la liquidación de Ganancias sobre el medio aguinaldo

Estarán exentos del Impuesto a las Ganancias los salarios que en el período fiscal 2022 sean inferiores o iguales a $330.000, considerando la suma resultante del promedio anual de los siguientes importes, calculó Bassanetti:

- Vigentes desde el 1° de enero de 2022, inclusive: remuneraciones inferiores a $225.937.

- Devengados a partir del 1° de junio de 2022, inclusive: remuneraciones inferiores a $280.792.

- Devengados a partir del 1° de noviembre de 2022: remuneraciones inferiores a $330.000.

Los promedios y la reglamentación de AFIP

La AFIP debe reglamentar la aplicación de los promedios, que para Bassanetti deben quedar establecidos de la siguiente manera:

- SAC del primer semestre: promedio enero a junio $280.792.

- SAC del segundo semestre: promedio julio a diciembre $330.000.

- En cambio, las gratificaciones por producción, fallos de caja o bonos no mejoran con estas subas del piso del Impuesto a las Ganancias porque dependen del mínimo no imponible que no fue modificado desde enero.

En concreto, el promedio de las gratificaciones y bonos que quedarán exentos será de $451.874 anual, ya que la exención equivale al 40% de la ganancia mínima no imponible, que actualmente es sólo de $252.564,84 por año.

Para algunos trabajadores, baja el sueldo de bolsillo

La última suba del piso del Impuesto a las Ganancias para los trabajadores implicará que los empleados con sueldos más altos dejarán más de dos salarios este año a la AFIP, sólo por este gravamen.

Así lo calculó César Litvin, socio del estudio Lisicki, Litvin & Asoc., al afirmar que los trabajadores con salarios superiores a $431.988, que no tendrán ningún beneficio, trabajarán 2 meses para la AFIP, sólo para pagar Impuesto a las Ganancias.

Esto ocurre, indicó Litvin, porque la suba de la deducción especial incrementada, que le permitirá al ministro Massa beneficiar en el Impuesto a las Ganancias a 380.000 trabajadores con salarios hasta $330,000, no modifica el mínimo no imponible, fijo desde enero pasado.

Tampoco cambia las escalas del tributo. Así, aunque habrá una progresividad hasta los salarios de $431.988, a los que superan esta cifra se les resta el mínimo no imponible desactualizado por inflación y se le aplica la alícuota máxima de 35%, enfatizó.

Y, además, consideró, para los que tienen una suba progresiva del Impuesto a las Ganancias, entre $330.000 y $431.988 de salario mensual bruto, el beneficio va a ser muy pequeño, porque están en las escalas más altas.

Por otra parte, afirmó Litvin, si un trabajador que tiene un sueldo por debajo del piso no gravado realiza horas extras o recibe un ascenso, empieza a pagar mucho, y le llega al bolsillo bastante menos que antes de tener más trabajo o mayores responsabilidades.

Fuente:Iprofesional