ARBA incorpora en el Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos el código 631111 “Servicios de procesamiento y validación de transacciones de criptoactivos y/o criptomonedas (“minería de criptoactivos y/o criptomonedas”) por cuenta propia, en forma colaborativa o bajo cualquier otra modalidad”.

Alícuota: 4 % Según Art. 21 inc. n) de la Ley 15.391.

Se incorpora / modifican lo siguientes artículos del Código Fiscal

ARTÍCULO 184 sexies. Tratándose de la prestación de servicios de procesamiento y validación de transacciones de criptoactivos y/o criptomonedas (“minería de criptoactivos y/o criptomonedas”) bajo cualquier modalidad, se considerará que existe actividad alcanzada por el Impuesto sobre los Ingresos Brutos cuando el equipamiento -hardware- utilizado para el desarrollo de dicha actividad se encuentre ubicado en esta jurisdicción.”

ARTÍCULO 201 bis. Cuando la actividad consista en la prestación de servicios de procesamiento y

validación de transacciones de criptoactivos y/o criptomonedas (“minería de criptoactivos y/o

criptomonedas”) bajo cualquier modalidad y la retribución de la misma consista en criptomonedas o se

valorice en función de alguna de ellas, a los fines de establecer la base imponible serán aplicables las

disposiciones del segundo párrafo del artículo 200 de este Código.

Criptoactivos y/o criptomonedas – Resolución Normativa 6/2023

VISTO el expediente N° 22700-10650/2023, por el que se propicia receptar formalmente en los Anexos I y III de la Resolución Normativa N° 38/2017 y modificatorias, que contiene el Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB18), dos nuevos códigos de actividades, y

CONSIDERANDO: Que el artículo 179 de la Ley N° 14880 (Impositiva para el ejercicio fiscal 2017) designó a esta Agencia de Recaudación de la Provincia de Buenos Aires como Autoridad de Aplicación del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-99.1) o aquel que lo sustituyera en el futuro;

Que, en ejercicio de la facultad señalada en el párrafo precedente, mediante la Resolución Normativa N° 38/2017 y modificatorias, se aprobó un nuevo Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-18) que resulta aplicable respecto de todos los contribuyentes del gravamen con excepción de aquellos que, por estar sujetos al Convenio Multilateral del 18 de agosto de 1977, deben aplicar el “Nomenclador de actividades económicas del Sistema Federal de Recaudación” (NAES), aprobado por la Resolución General N° 7/2017 y modificatorias de la Comisión Arbitral de dicho Convenio, actualmente incorporado en la Resolución General N° 18/2022 de la misma Comisión, como Apéndice XIII;

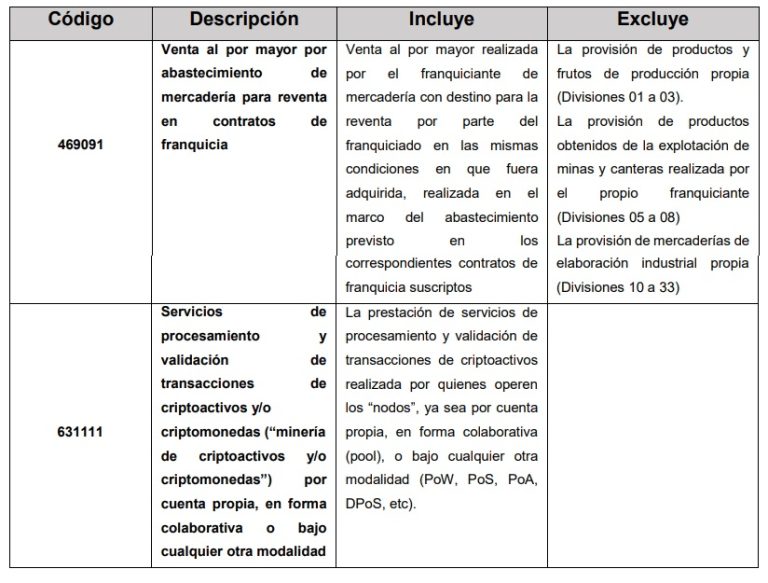

Que la Ley N° 15391 –Impositiva para el ejercicio fiscal 2023- al establecer en su Título II las alícuotas aplicables para la tributación del Impuesto sobre los Ingresos Brutos, previó como nuevos códigos de actividad, el 469091 “Venta al por mayor por abastecimiento de mercadería para reventa en contratos de franquicia” y el 631111 “Servicios de procesamiento y validación de transacciones de criptoactivos y/o criptomonedas (“minería de criptoactivos y/o criptomonedas”) por cuenta propia, en forma colaborativa o bajo cualquier otra modalidad”, incorporando el ultimo mencionado en el Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-18), a través de su artículo 100;

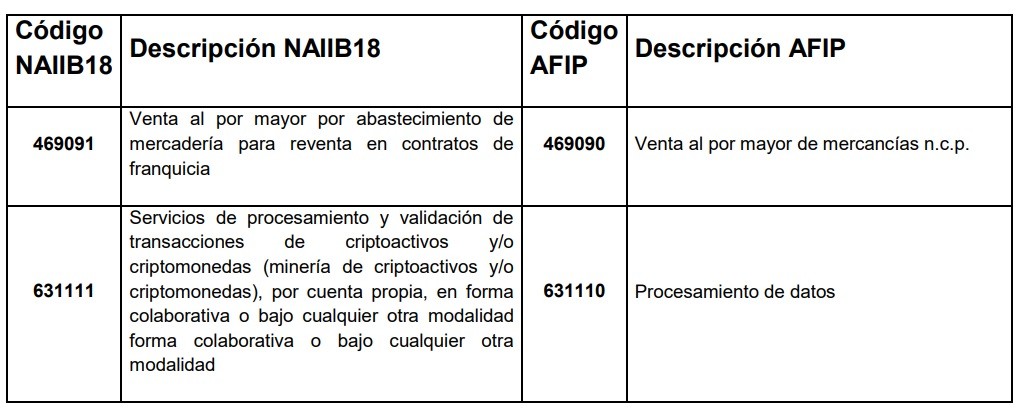

Que en esta instancia corresponde disponer lo pertinente a fin de receptar los cambios operados a nivel legal, en el Anexo I de la Resolución Normativa N° 6 30/01/2023 38/2017 y modificatorias que contiene al Nomenclador de Actividades, mediante la incorporación en la misma de los códigos 469091 y 631111, este último de acuerdo a lo ya previsto en el precitado artículo 100 de la Ley N° 15391 y el establecimiento, en el Anexo III de la misma Resolución, de la equivalencias de dichos códigos con los correspondientes al “Clasificador de actividades económicas (CLAE)”, aprobado por la Resolución General N° 3537/2013 de la Administración Federal de Ingresos Públicos (AFIP);

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro y la Subdirección Ejecutiva de Asuntos Jurídicos;

Que la presente se dicta en uso de las atribuciones conferidas por la Ley Nº 13766;

Por ello, EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES RESUELVE

ARTÍCULO 1º. Incorporar, en el Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-18) que integra el Anexo I de la Resolución Normativa N° 38/2017 y modificatorias, los códigos 469091 “Venta al por mayor por abastecimiento de mercadería para reventa en contratos de franquicia” y 631111 “Servicios de procesamiento y validación de transacciones de criptoactivos y/o criptomonedas (“minería de criptoactivos y/o criptomonedas”) por cuenta propia, en forma colaborativa o bajo cualquier otra modalidad”, y sus notas explicativas; de acuerdo al siguiente detalle:

ARTÍCULO 2º. Incorporar en la tabla de equivalencias entre los códigos de actividad del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-18) y del “Clasificador de actividades económicas (CLAE) -Resolución General N° 3537/2013 de la Administración Federal de Ingresos Públicos (AFIP)- que integra el Anexo III de la Resolución Normativa N° 38/2017 y modificatorias, los códigos 469091 “Venta al por mayor por abastecimiento de mercadería para reventa en contratos de franquicia” y 631111 “Servicios de procesamiento y validación de transacciones de criptoactivos y/o criptomonedas (“minería de criptoactivos y/o criptomonedas”) por cuenta propia, en forma colaborativa o bajo cualquier otra modalidad”; de acuerdo al siguiente detalle:

ARTÍCULO 3º. Encomendar a la Subdirección Ejecutiva de Recaudación y Catastro 6 efectuar, a través de las áreas correspondientes, las tareas necesarias para la publicación del contenido actualizado del Anexo I y el Anexo III de la Resolución Normativa N° 38/2017 y modificatorias –con las modificaciones establecidas en la presente– en el sitio oficial de internet de esta Agencia de Recaudación (www.arba.gob.ar).

ARTÍCULO 4°. La presente Resolución Normativa comenzará a regir a partir del día de su publicación en el Boletín Oficial.

ARTÍCULO 5º. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar.

Fuente: Contadoresenred