La RN 7/2023 modificó los plazos para cumplimentar con las obligaciones de quiénes deberán formalizar los deberes como Agente de Recaudación 2023 según lo establecido a continuación:

a) Deberán inscribirse hasta el último día hábil del mes de marzo de 2023.

b) Deberán comenzar a actuar como tales, a partir del primer día mayo de 2023.

Lamentablemente, esta RN 7/2023 fue publica en el BO de la Provincia de Buenos Aires en Febrero 2023, cuando el plazo que estaba vigente para inscribirse como Agente de Recaudación vencía el 31-1-2023.

Debido a esto y a la posterior modificación de los montos para quedar obligado a actuar como Agente de Recaudación de ARBA, establecidos por la RN 9/23 es que algunos contribuyentes que dieron el alta en enero 2023 quedando obligados a retener a partir de mayo 2023 no saben como deben actuar en los meses de marzo y abril 2023.

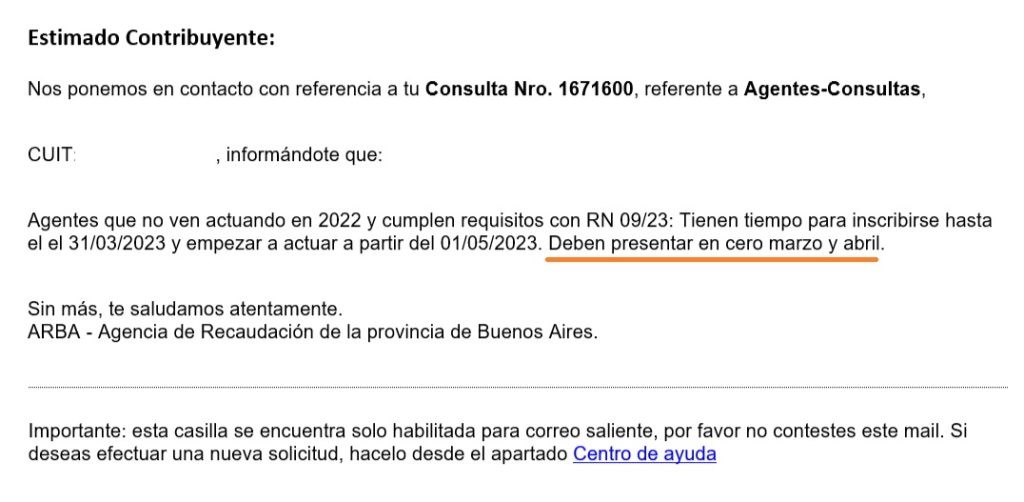

Contribuyente que se inscribió como Agente de Recaudación en Enero 2023 ¿Debe comenzar a retener en marzo 2023?

Realizamos la consulta a ARBA quién nos respondió que en estos casos, si durante el 2022 no eran Agentes de Recaudación y cumplen con los requisitos de la RN 9/2023, deberán presentar la DDJJs por los períodos de marzo y abril 2023 en cero.

Fuente:contadoresenred