IF-2023-131474174-APN-DNI#MEC

CIUDAD DE BUENOS AIRES

Viernes 3 de Noviembre de 2023

Referencia: Nuevas consultas relativas a la liquidación del impuesto a las ganancias considerando las modificaciones implementadas por el Decreto N° 473/23.

DIRECCIÓN NACIONAL DE IMPUESTOS

1.- De acuerdo con las disposiciones del Apartado B del Anexo II de la R.G. (AFIP) 4003 – Retribuciones no Habituales, “El importe bruto de los conceptos abonados que no conforman la remuneración habitual mensual de los beneficiarios, tales como plus vacacional, ajustes de haberes de años anteriores respecto de los cuales el beneficiario opte por hacer la imputación al período de la percepción, gratificaciones extraordinarias, etc. -excepto Sueldo Anual Complementario-, deberá ser imputado por los agentes de retención en forma proporcional al mes de pago y los meses que resten, hasta concluir el año fiscal en curso.”

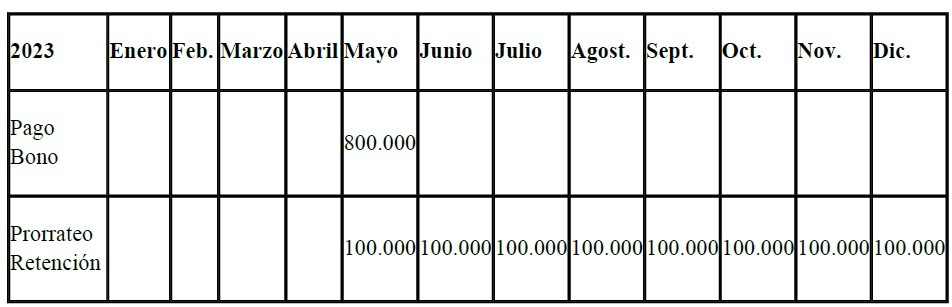

Suponiendo el caso de un bono (gravado) abonado al empleado en el mes de mayo 2023 por la suma de $ 800.000. Para el cálculo de la retención, dicha retribución no habitual, se prorratea en 8 cuotas de $ 100.000 cada una. La empresa paga sus haberes a fin de mes. A septiembre se habían imputado 5 cuotas.

Se pide determinar cuál es la tabla que corresponde considerar, para las tres cuotas de $ 100.000 c/u que corresponde imputar en los meses de octubre, noviembre y diciembre de 2023.

Respuesta:

Debe considerarse la escala vigente en cada mes en que corresponda su imputación; en el caso planteado, aquella prevista a partir de la vigencia de las disposiciones del Decreto N° 473/23.

2.- Se solicita confirmar los siguientes criterios:

2a. La exención del bono por productividad, de proceder, corresponde sobre el monto anual del 40% de la ganancia no imponible independientemente de que el empleado no se encuentre alcanzado por el impuesto a partir del devengado octubre.

Respuesta:

Sí, las disposiciones atinentes a la determinación de la remuneración a los fines del goce de la exención de que se trata no han sufrido modificaciones.

2b. En el caso de las deducciones con tope limitado al valor de la ganancia no imponible, tales como gastos de educación, casas particulares, entre otros, la imputación corresponderá al período según el criterio de pago, con lo cual, habiendo declarado montos por encima del mínimo no imponible, su deducción será del 100% de dicho tope aun habiendo sido pagados en el primer tramo. Ejemplo = pagos de personal de casas por $ 600.000 hasta el mes de septiembre. Se computa el tope de la GNI anual en el primer tramo de determinación del impuesto con escala RG 5402. Si hasta el mes de septiembre abonó $ 300.000 se computan $ 300.000 como deducción y el excedente hasta completar al monto de la ganancia no imponible vigente para el período 2023 se deduce de las remuneraciones devengadas a partir de octubre 2023.

Respuesta:

Sí, efectivamente.

2c. Las percepciones, en tanto pago a cuenta del impuesto, no tendrán período de imputación, correspondiendo la suma total de ellas independientemente de la fecha en que se efectivicen y siempre dentro del período fiscal en cuestión, considerarlas para su devolución hasta la concurrencia del impuesto que resulte de la suma de los dos segmentos del 2023.

Respuesta:

Esta consulta ha sido remitida a la Administración Federal de Ingresos Públicos.

2d. En el caso de gastos de cómputo anual como son los seguros de vida o retiro y los honorarios por asistencia médica, se debe estar para su alocación a la fecha de pago del comprobante del gasto independientemente de que la RG 4003/17 permite su cómputo en la liquidación anual, por lo tanto, una parte resultará deducible en el tramo correspondiente a remuneraciones devengadas a septiembre y otra parte en el tramo correspondiente a remuneraciones devengadas desde octubre 2023.

Respuesta:

Sí, efectivamente.

2e. En el caso de liquidaciones finales posteriores a la emisión del Dictamen de referencia, la tabla a utilizar en todos los casos será la escala progresiva del tercer mes (TABLA DEL TERCER MES) publicada en dicho dictamen independientemente de que los haberes de septiembre se hayan pagado en septiembre (se computa tabla 9 RG 5402) u octubre (se computa tabla 10 RG 5402).

Respuesta:

Sí, efectivamente. En la respuesta correspondiente a la pregunta 5 del Dictamen de esta Dirección Nacional del 12 de octubre de 2023 se aclaró que deberá considerarse la última escala progresiva vigente en el período de que se trate.

3.- En el caso de una empresa que paga los sueldos los primeros días del mes siguientes -ejemplo: septiembre pagado en octubre- y habiendo utilizado tabla 10, ¿corresponde considerar dentro de la primera parte de determinación del impuesto, es decir bajo RG 5402, un gasto erogado en octubre o el mismo se deberá asociarse a las rentas devengadas en octubre?

Respuesta:

Si el gasto fue abonado en el mes de octubre corresponde imputarlo en la determinación del impuesto de ese período que, en el caso, es la correspondiente a la remuneración devengada en el mes de octubre que se paga en noviembre.

4.- Sistemas. Sugerencias para simplificar el ingreso de impuesto retenido o recupero de saldos a favor de empleados en relación de dependencia sin otros ingresos ni inscriptos en el impuesto sobre los bienes personales.

4a. Se sugiere analizar la posibilidad de una vía alternativa de ingreso simple de saldo de impuesto no retenido para el caso de empleado que detecte que su empleador ha omitido retener parte del impuesto en virtud de las aristas que ha planteado el esquema; de manera de no tener que inscribirse en el impuesto ni tener que ingresar en el régimen de anticipo con su posterior trámite de reducción. Solamente alcanzado personas cuyo único ingreso gravado sea la relación de dependencia.

4b. Se sugiere una interfaz de presentación sencilla para recupero de percepciones (R.G. 4815) no computadas oportunamente, en especial atención al caso de empleados en relación de dependencia cuya relación laboral ha concluido o bien, el monto de las percepciones sea mayor al impuesto retenido.

4c. Posibilidad de incorporar un “tilde” es SIRADIG que identifique al empleado cuya relación laboral se extingue para habilitar en ese momento la posibilidad de cómputo en su liquidación final de las percepciones sufridas.

Respuesta:

Todas estas consultas operativas han sido remitidas a la Administración Federal de Ingresos Públicos.

5.- ¿Qué se entiende por remuneración bruta a los efectos de establecer si es menor a 15 SMVM por los meses de octubre, noviembre y diciembre de 2023?

Respuesta:

De acuerdo con lo dispuesto en el primer párrafo del artículo 176.1 del decreto reglamentario de la ley del impuesto, se trata de “…la suma de todos los importes que se perciban mensualmente, en dinero o en especie, cualquiera sea su denominación, tengan o no carácter remuneratorio, a los fines de la determinación de los aportes y contribuciones al Sistema Integrado Previsional Argentino (SIPA) o regímenes provinciales o municipales análogos y estén gravados, no gravados o exentos por el impuesto. El único concepto que no deberá considerarse, conforme lo dispuesto en el último párrafo del inciso c) del artículo 30 de la ley, al efecto de lo

normado en dichos artículos e incisos, es el Sueldo Anual Complementario.”.

Fuente: contadoresenred