En clave electoral, el Gobierno actualizó la escala de alícuotas de Ganancias para trabajadores, pero la dejó fija para tenencias financieras y empresas.

La Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) envió una carta a Claudia Balestrini, secretaria de Ingresos Públicos, para pedir que se actualice la tabla de alícuotas del Impuesto a las Ganancias para todas las categorías, como empresas y tenencia de acciones, con el mismo criterio que para trabajadores.

Así, la FACPCE solicita que la tabla con los importes de la escala progresiva en el Impuesto las Ganancias para personas humanas incrementados parcialmente resulte de aplicación para las demás rentas de primera, segunda, tercera y cuarta categoría correspondiente al período fiscal 2023.

Qué dice la protesta de los contadores por las tablas de Ganancias

La Federación, en representación de los 24 Consejos Profesionales del país, se dirigió con una nota a Balestrini en relación a la alícuota de Impuesto a las Ganancias personas humanas período fiscal 2023.

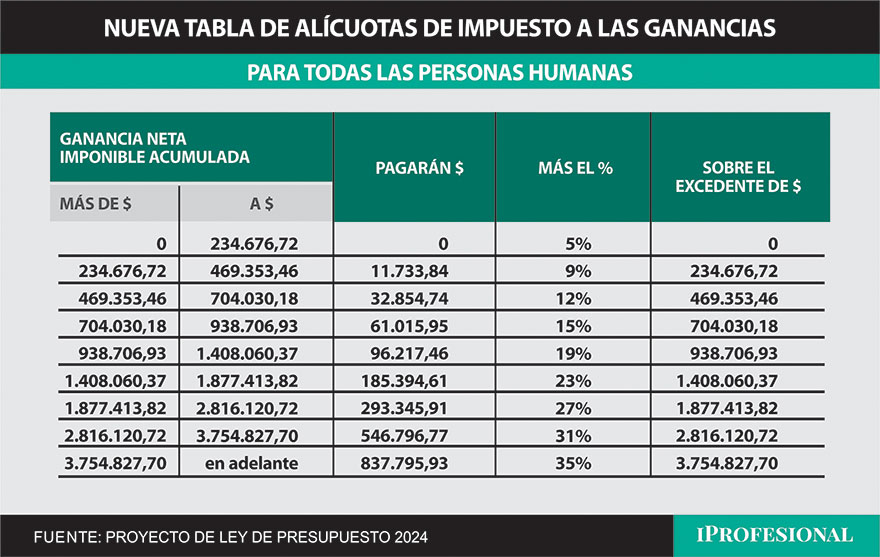

Al respecto, el Decreto 415 establece que la AFIP debe incrementar en un 35 % los importes de la escala progresiva de Impuesto a las Ganancias, a los fines de reducir el monto de las retenciones de personas humanas que obtengan rentas de su trabajo personal y los jubilados.

La suma que resulte de comparar el importe efectivamente retenido hasta la fecha de entrada en vigencia de este Decreto, con el que hubiera correspondido retener considerando la reducción de la base a la que se refiere el párrafo anterior, en su caso, se restituirá de acuerdo con las modalidades y plazos que establezca la AFIP.

En el artículo 2, el Decreto indica que la medida resultará de aplicación para el período fiscal 2023.

Al reglamentar esta norma, la Resolución General AFIP 5402, en su artículo 3, determina que los empleadores y la ANSES, a los fines de la determinación del importe de la retención del Impuesto a las Ganancias, deberán utilizar respecto de las remuneraciones correspondientes al período fiscal 2023 las tablas mensuales que se aprueban en anexo a la misma Resolución. Pero cuando se aplique, si se acepta para empresas, debería ser actualizada de octubre 2022 a octubre 2023 por inflación, o sea algo cercano al 130%.

Por lo tanto, a los sujetos con rentas del trabajo y jubilados, se les incrementó en un 35% los tramos de la escala progresivas de Impuesto a las Ganancias en relación con el período fiscal 2023, resume la FACPCE.

“Por lo expuesto, solicitamos que la referida tabla resulte de aplicación para las demás rentas de primera, segunda, tercera y cuarta categoría de la ley de impuesto a las ganancias correspondiente al período fiscal 2023”, concluye la entidad con la firma de su presidente, José Ignacio Simonella y el secretario, Oscar Fernández.

Qué cambios de escala se produjeron en 2023 para trabajadores

Para el Impuesto a las Ganancias del presente ejercicio fiscal, se determinan las nuevas escalas de retención para la aplicación del tributo a partir de octubre.

Las tablas de retención serán de aplicación acumulativas desde octubre.

Por lo tanto, en octubre se debe considerar que, para la aplicación del cálculo de la retención según las nuevas tablas, se divide el periodo fiscal en dos partes: de rentas acumuladas de enero a septiembre y rentas acumuladas de octubre a diciembre.

En este marco, pueden darse los siguientes escenarios:

Escenario 1

Devengado y percibido octubre: escala vigente a enero

Devengado y percibido noviembre: escala vigente a febrero

Devengado y percibido diciembre: escala vigente a marzo.

Escenario 2

Devengado octubre y percibido noviembre: escala vigente a enero de 2023.

Devengado Noviembre y percibido diciembre: escala vigente a febrero de 2023

Devengado diciembre y percibido enero 2024: tratamiento fiscal previsto por la nueva ley para 2024.

Este esquema complica la liquidación de sueldos para las empresas, que por su parte no gozarán de los mismos beneficios que sus empleados.

Fuente: iprofesional