Los trabajadores en relación de dependencia y jubilados pueden deducir del Impuesto a las Ganancias hasta el 40% de las sumas que paguen en concepto de alquiler, con un límite anual para el año 2023 de $ 451.683,19. Esta deducción no es nueva y para poder utilizarla se debe cumplir con un requisito adicional y es que el trabajador no resulte titular de ningún inmueble, cualquiera sea la proporción.

A esta deducción que ya estaba vigente y que es probable que a esta altura muchos trabajadores ya tengan cargada en el SIRADIG, se le suma una nueva deducción para el 2023.

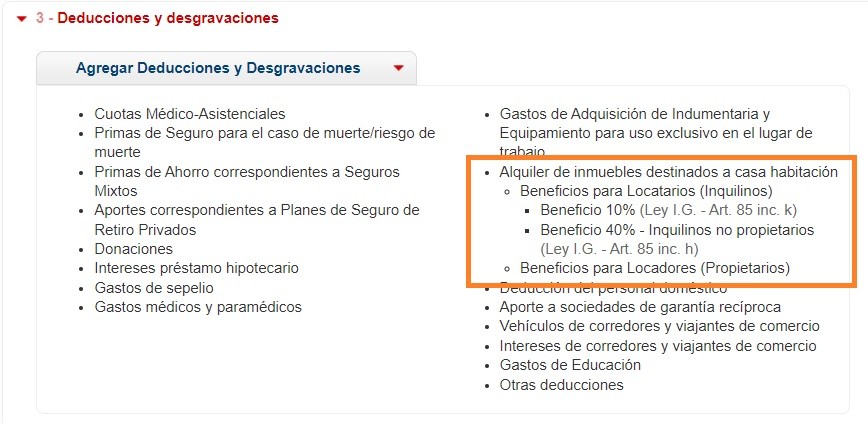

Ya que a través de la RG 5521/2024 se adecuaron las RG 4003 y RG 2442 a fin de considerar el cómputo de la deducción general del 10% del monto mensual en concepto de alquileres de inmuebles destinados a casa-habitación conforme las modificaciones de la Ley 27.737.

Esta deducción aplica tanto para locadores como para locatarios de inmuebles alquilados como casa-habitación y no tiene tope anual.

Carga de la deducción de alquileres en el SIRADIG si alquilan o son propietarios

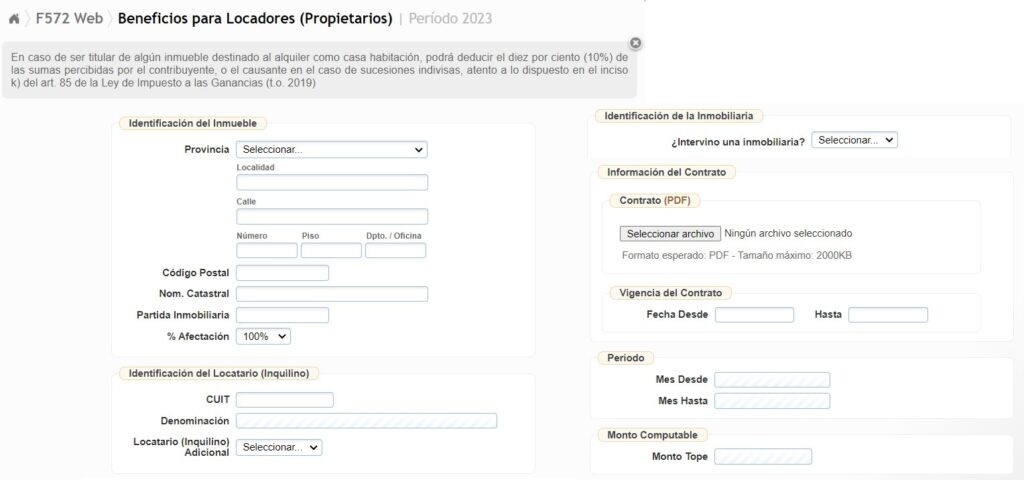

Para informar las sumas cobradas de alquiler como propietarios:

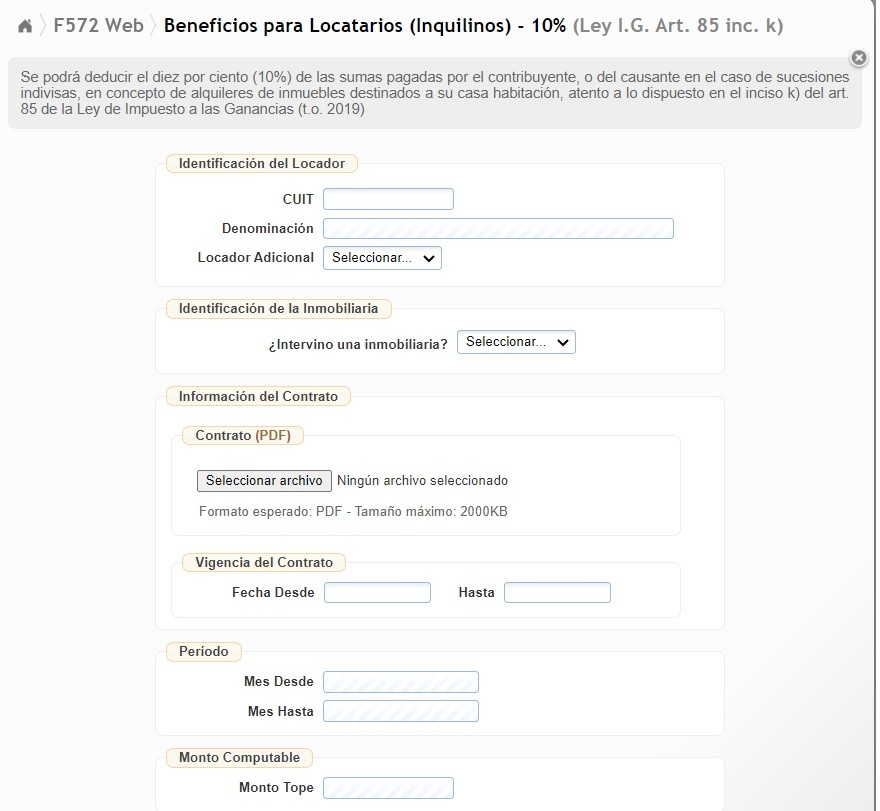

Para informar las sumas pagadas como inquilinos:

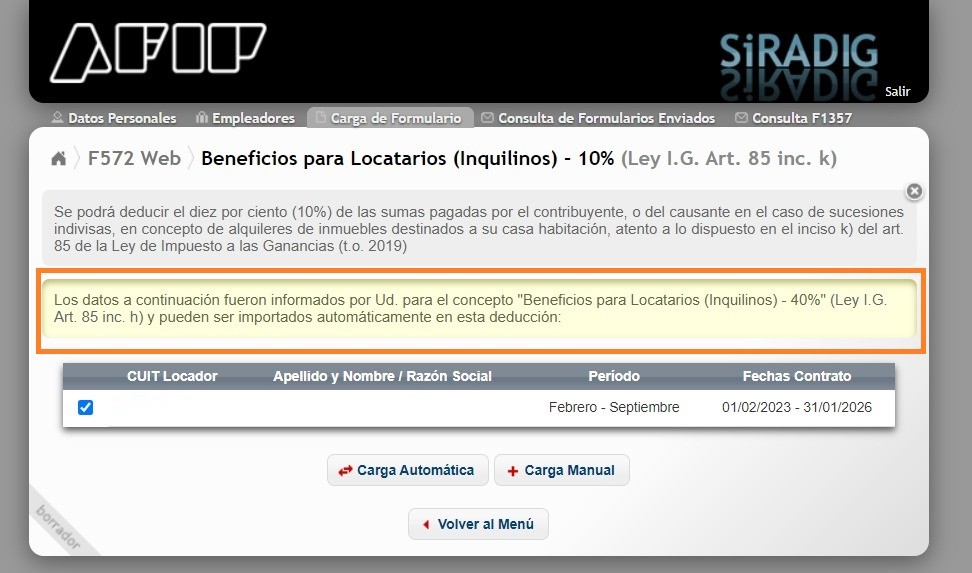

En estos casos si el trabajador ya tenía declarada la deducción del 40% al ingresar a la opción de la nueva deducción del 10% la información se carga en forma automática.

Requisitos comunes para ambas deducciones de alquileres:

- Contar con la factura o documento equivalente emitido por el locador, por el monto abonado.

- Remitir una copia del contrato de alquiler en formato .pdf a través del servicio con clave fiscal SiRADIG-Trabajador. Esto deberá hacerlo la primera vez que vaya a computar la deducción y con cada renovación de contrato.

Importante: Recordar que la presentación del SIRADIG fue prorrogada por la RG 5519/2024 hasta el 15 de julio de 2024.

Fuente: contadoresenred