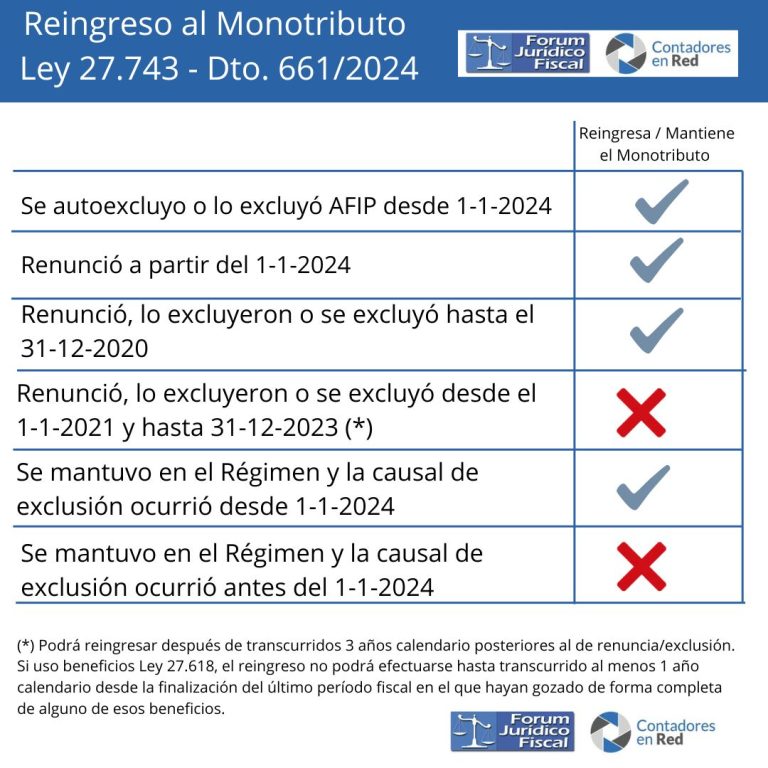

AFIP habilitó la opción para solicitar el reingreso al Monotributo de los excluidos / renunciados durante el período 1 de enero al 31 de julio de 2024, según lo estableció la Ley 27.743 y el Decreto 661/2024.

Recordemos que podrán reingresar o mantenerse en el monotributo los contribuyentes que entre el 1-1-2024 y el 31-7-2024:

- Hubiesen resultado excluidos del Régimen Simplificado

- Hayan renunciado

Requisito:

Cumplan con las condiciones de la Ley 24.977 y modif. que rijan al 1º de agosto de 2024, considerando las modificaciones implementadas por la Ley 27.743

Los sujetos cuya actividad principal es la de “Servicios” que hubieran superado el monto máximo de ingresos brutos de la categoría H (según Ley 27.743) entre el 1º de enero de 2024 y el 31 de julio de 2024, tendrán por cumplidas sus obligaciones en el Monotributo, en tanto:

Hubieren ingresado los importes correspondientes a la categoría H, vigentes en ese período. Sus ingresos no hubieran excedido el límite máximo correspondiente a la categoría K según Ley 27.743.

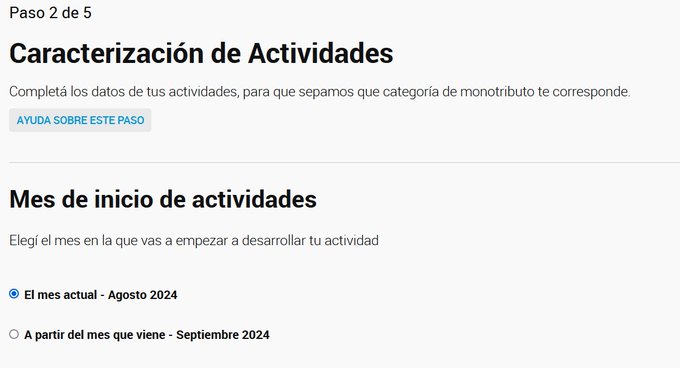

Reingreso al Monotributo – AFIP habilitó la opción

Los contribuyentes que hasta ayer el sistema no les permitía reingresar al monotributo hoy tienen habilitada la opción, permitiendo el sistema de AFIP hacerlo a partir de agosto o de septiembre.

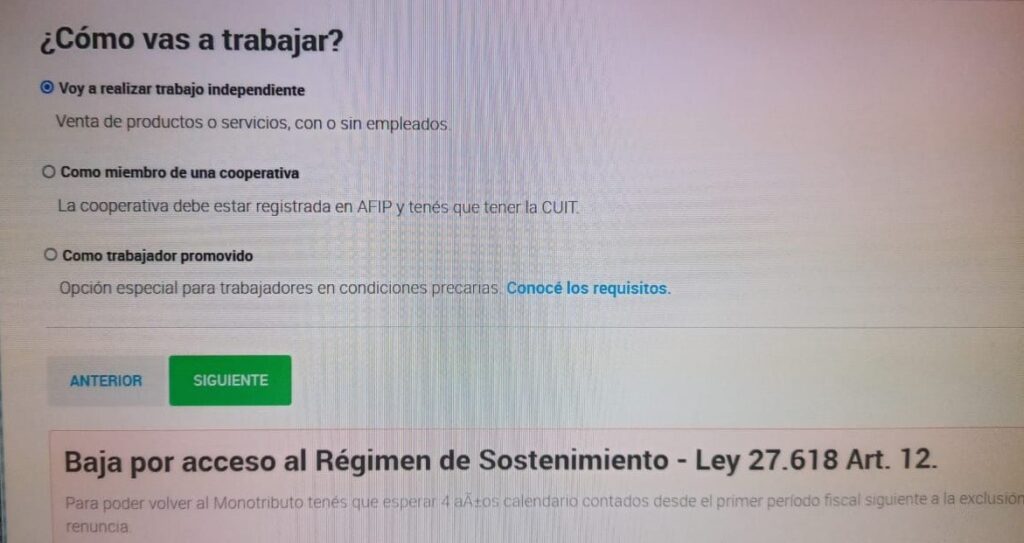

Rechazo de reingreso al monotributo por haber solicitado el beneficio de la Ley 27.618

Por otro lado AFIP no está permitiendo el reingreso para aquellos contribuyentes que solicitaron el beneficio del Art. 12 de la Ley 27.618.

Entiendo que no corresponde el rechazo por lo siguiente:

El Art. 11 del Dto. 661/2024 establece que los sujetos excluidos o que hayan renunciado con el fin de solicitar el alta en los tributos del Régimen General, a partir del 1-1-24 y hasta el 31-7-2024, ambas fechas inclusive, podrán optar por adherirse nuevamente al Monotributo, sin que resulten de aplicación los plazos de los art. 19 y 21 del Anexo de la Ley 24.977.

Art. 19 último párrafo: Sin perjuicio de lo dispuesto en el párrafo anterior, para el caso en el que se haya gozado de los beneficios dispuestos en el primer o en el segundo artículo incorporado sin número a continuación del artículo 21 de esta ley, dicha opción no podrá ejercerse hasta transcurrido al menos 1 año calendario desde la finalización del último período fiscal en el que hayan gozado de forma completa de alguno de esos beneficios.

Art. 21 último párrafo: Sin perjuicio de lo dispuesto en el párrafo anterior, para el caso en el que se haya gozado de los beneficios dispuestos en el primer o en el segundo artículo incorporados sin número a continuación del artículo 21 de esta ley, dicho reingreso no podrá efectuarse hasta transcurrido al menos 1 año calendario desde la finalización del último período fiscal en el que hayan gozado de forma completa de alguno de esos beneficios.

En ambos artículos se menciona esa extensión de plazo por uso de los beneficios de la Ley 27.618 y el Dto. 661/24 establece que no resultan de aplicación los plazos de esos artículos. Por lo tanto, no debería rechazar el reingreso a esos contribuyentes.

Agravante: El beneficio del Art. 12 de la Ley 27618 (reducción del saldo deudor del IVA del 50% en el primer año)

recién lo podrán utilizar a partir del 2025, porque el beneficio es para los hechos imponibles que se perfeccionen a partir del primer período fiscal del año calendario siguiente al que tenga efectos la referida exclusión o renuncia.

Espero en breve AFIP corrija esta situación en el sistema y se permita el reingreso al Monotributo de estos contribuyentes.

Fuente: contadoresenred