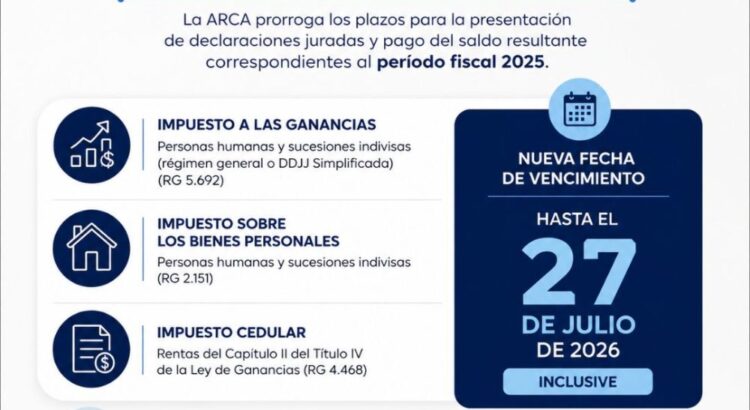

Se extiende hasta el 27 de julio de 2026, inclusive el plazo para la presentación de las declaraciones juradas y, en su caso, de pago del saldo resultante de los impuestos a las ganancias (régimen general o DDJJ Simplificada), sobre los bienes personales e impuesto cedular del 2025, de las personas humanas y sucesiones indivisas.

La presentación de las declaraciones juradas informativas previstas en el inciso b) del artículo 8° de la Resolución General N° 2.442 y en el artículo 14 de la Resolución General N° 4.003 y sus respectivas modificatorias y complementarias, correspondientes al período fiscal 2025, podrá efectuarse -con carácter de excepción- hasta el 31 de julio de 2026, inclusive.

Prórroga Ganancias y Bienes Personales 2025 – Resolución General 5851/2026

RESOG-2026-5851-E-ARCA-ARCA – Impuestos a las Ganancias, sobre los Bienes Personales y Cedular. Período fiscal 2025. Plazo especial para la presentación de las declaraciones juradas y pago del saldo resultante.

Ciudad de Buenos Aires, 21/05/2026

VISTO el Expediente Electrónico N° EX-2026-01572586- -ARCA-DENRYG#SDGREC y

CONSIDERANDO:

Que la Resolución General N° 5.692 y su complementaria, regula el procedimiento, las formas, los plazos y demás condiciones aplicables a la determinación e ingreso del impuesto a las ganancias por parte de personas humanas y sucesiones indivisas, ya sea que se trate de responsables del régimen general o adheridos al Régimen de Declaración Jurada Simplificada.

Que la Resolución General N° 2.151, sus modificatorias y complementarias, establece los procedimientos, formas, plazos y condiciones para que los contribuyentes y responsables del impuesto sobre los bienes personales cumplan con las obligaciones de determinación e ingreso de dicho gravamen.

Que, por su parte, la Resolución General N° 4.468, su modificatoria y sus complementarias, dispuso el procedimiento para determinar e ingresar el impuesto cedular previsto en el Capítulo II del Título IV de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

Que mediante la Resolución General N° 4.172, sus modificatorias y complementarias, se establecieron las fechas de vencimiento general para el año calendario 2018 y siguientes, respecto de determinadas obligaciones fiscales, entre ellas, las de los impuestos a las ganancias y sobre los bienes personales de personas humanas y sucesiones indivisas, en función de la terminación de la Clave Única de Identificación Tributaria (CUIT) del contribuyente y/o responsable.

Que, por otra parte, los beneficiarios de las rentas comprendidas en las Resoluciones Generales Nros. 2.442 y 4.003, sus respectivas modificatorias y complementarias, se encuentran obligados a informar a este Organismo el detalle de sus bienes al 31 de diciembre de cada año, cuando el importe bruto de dichas rentas resulte igual o superior al monto previsto en el inciso b) del artículo 8° y en el artículo 14 de las citadas resoluciones generales, respectivamente, actualizado conforme lo dispuesto en las citadas normas.

Que diversas entidades representativas de los profesionales en ciencias económicas han planteado la necesidad de contar con un plazo adicional para la correcta y completa confección de las referidas declaraciones juradas.

Que razones de administración tributaria tornan aconsejable hacer lugar a las solicitudes de las entidades mencionadas, extendiendo el plazo para la presentación de las citadas declaraciones juradas e ingreso del saldo resultante, con el fin de facilitar a los contribuyentes y responsables el cumplimiento de sus obligaciones tributarias.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Recaudación e Institucional.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 20 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios, por el Decreto N° 953 del 24 de octubre del 2024, y por el artículo 8° del Decreto N° 13 del 6 de enero de 2025 y su modificatorio.

Por ello,

EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO

RESUELVE:

ARTÍCULO 1°.- Las obligaciones de presentación de las declaraciones juradas y, en su caso, de pago del saldo resultante de los impuestos a las ganancias y sobre los bienes personales correspondientes al período fiscal 2025, de las personas humanas y sucesiones indivisas comprendidas, respectivamente, en la Resolución General N° 5.692 -ya sea que se trate de responsables del régimen general o adheridos al Régimen de Declaración Jurada Simplificada- y en la Resolución General N° 2.151, sus modificatorias y complementarias, podrán cumplirse excepcionalmente -en sustitución de lo previsto en la Resolución General N° 4.172, sus modificatorias y complementarias- hasta el 27 de julio de 2026, inclusive.

ARTÍCULO 2°.- Los sujetos alcanzados por la Resolución General N° 4.468, su modificatoria y sus complementarias, podrán efectuar de manera excepcional la presentación de la declaración jurada del impuesto cedular y el pago del saldo resultante, correspondientes al período fiscal 2025, hasta el 27 de julio de 2026, inclusive.

ARTÍCULO 3°.- La presentación de las declaraciones juradas informativas previstas en el inciso b) del artículo 8° de la Resolución General N° 2.442 y en el artículo 14 de la Resolución General N° 4.003 y sus respectivas modificatorias y complementarias, correspondientes al período fiscal 2025, podrá efectuarse -con carácter de excepción- hasta el 31 de julio de 2026, inclusive.

ARTÍCULO 4°.- Esta resolución general entrará en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 5°.- Comuníquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL para su publicación en el Boletín Oficial y archívese.

Andres Edgardo Vazquez

e. 22/05/2026 N° 34831/26 v. 22/05/2026

Fecha de publicación 22/05/2026

Fuente: contadoresenred