La Administración Nacional de la Seguridad Social (ANSES) oficializó los nuevos valores de las bases imponibles mínima y máxima previstas en el primer párrafo del artículo 9° de la Ley Nº 24.241.

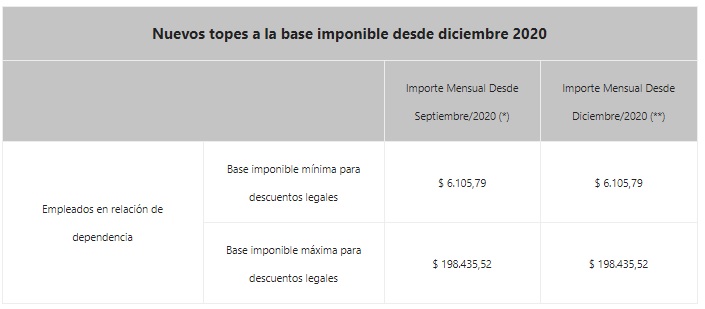

Las bases imponibles mínima y máxima previstas en el primer párrafo del artículo 9° de la Ley Nº 24.241, texto según la Ley Nº 26.222, conforme lo establecido en el artículo 5° del Decreto N° 899/20, quedan establecidas en la suma de $6.411,08.- y $208.357,30.- respectivamente, a partir del período diciembre de 2020.

La medida fue dispuesta mediante la Resolución N° 433/2020 del mencionado organismo y contempla el incremento de la movilidad previsional dispuesto por el Decreto 899/20 el cual se definió por el PEN en el 5,00% para el mes de DICIEMBRE de 2020.

Recordamos que el artículo 55 de la ley 27541 de solidaridad social y reactivación productiva suspende por 180 días la aplicación del índice de movilidad jubilatoria fijada por el artículo 32 de la Ley 24241.

Durante dicho período el Poder Ejecutivo Nacional deberá fijar trimestralmente el incremento de los haberes previsionales correspondientes al régimen general de la Ley 24241, atendiendo prioritariamente a los beneficiarios de más bajos ingresos.

La Resolución N° 433/2020 de ANSES estableció que las bases imponibles mínima y máxima previstas en el primer párrafo del artículo 9° de la Ley Nº 24.241, texto según la Ley Nº 26.222, conforme lo establecido en el artículo 5° del Decreto N° 899/20, quedan establecidas en la suma de $6.411,08.- y $208.357,30.- respectivamente, a partir del período diciembre de 2020.

(*) Importes según Resolución N° 325/2020 de la ANSES.

Fuente: Blog del Contador