La alícuota diferencial por bienes en el exterior podrá ser incrementada por el Poder Ejecutivo mientras dure la vigencia del impuesto sobre los bienes personales según proyecto de ley de presupuesto 2022.

Señalamos como novedad que el proyecto de ley del Presupuesto 2022 ingresado el pasado miércoles en Diputados incluye en su artículo 82 el siguiente texto: «Sustitúyese, con aplicación a partir del período fiscal 2021 y siguientes, en el segundo párrafo del artículo 25 del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, la expresión “hasta el 31 de diciembre de 2020,” por “durante la vigencia del presente gravamen”.»

Esto significa que se delega en el Poder Ejecutivo nacional por tiempo indefinido y mientras esté vigente el impuesto (en lugar de hasta el 31 de diciembre de 2020 como originalmente se estableció), la facultad de fijar alícuotas diferenciales superiores hasta en un cien por ciento (100%) sobre la tasa máxima para gravar los bienes situados en el exterior, y de disminuirla, para el caso de activos financieros situados en el exterior, en caso de verificarse la repatriación del producido de su realización, supuesto en el que podrá fijar la magnitud de la devolución de hasta el monto oportunamente ingresado.

Esta delegación de facultades fue aprobada por la llamada ley de solidaridad y reactivación productiva, dictada en el marco de la emergencia pública a finales de 2019 (ley 27541).

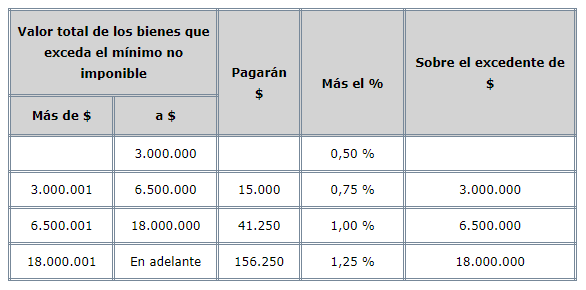

Escala de alícuotas

Mediante la sanción y promulgación de la mencionada ley 27541 se modificó, desde el periodo fiscal 2019, la escala y alícuotas aplicables para el pago del impuesto de acuerdo a la siguiente tabla:

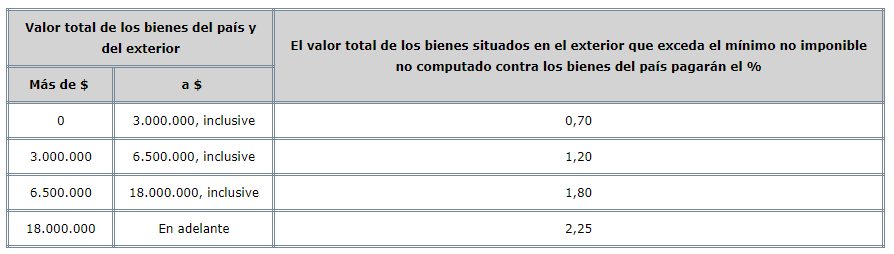

Escala diferencial para bienes en el exterior

Por su parte, el Decreto 99/19, reglamentario de la ley 27541, estableció el rango de alícuotas para los casos de bienes situados en el exterior en los siguientes montos y porcentajes, los cuales originalmente tenían vigencia hasta el 31/12/2020:

En caso de aprobarse y sancionarse sin modificaciones el artículo 82 del proyecto de Presupuesto 2022, se mantendría vigente la escala del cuadro precedente hasta tanto sea modificada por el Poder Ejecutivo en uso de las facultades otorgadas por el Legislativo mientras dure la vigencia del impuesto.

Repatriación de bienes

Por otra parte, se establece que quedan exceptuados del pago diferencial del gravamen sobre los bienes del exterior, los sujetos que hubieren repatriado activos financieros que representen, por lo menos, un cinco por ciento (5%) del total del valor de los bienes situados en el exterior.

En tal sentido, el Decreto aclara que se entenderá por repatriación al ingreso al país, hasta el 31 de marzo de cada año, inclusive, de:

(i) las tenencias de moneda extranjera en el exterior y,

(ii) los importes generados como resultado de la realización de los activos financieros pertenecientes a las personas humanas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo.

El beneficio se mantendrá en la medida que esos fondos permanezcan depositados hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación, en entidades comprendidas en el régimen de la Ley N° 21.526 y sus modificatorias, a nombre de su titular.

Finalmente, el decreto reglamentario aclara que en aquellos casos en que no corresponda el ingreso del importe de la alícuota diferencial, el gravamen a ingresar en los términos de su primer párrafo deberá incluir el valor total de los bienes sujetos al impuesto.

Fuente: Blog del Contador