La AFIP reglamentó las modificaciones del Impuesto a las Ganancias para que las trabajadoras y los trabajadores con salarios mensuales de hasta $280.792 brutos dejen de pagar el tributo.

La Administración Federal de Ingresos Públicos (AFIP) reglamentó las modificaciones del Impuesto a las Ganancias para que las trabajadoras y los trabajadores con salarios mensuales de hasta $280.792 brutos dejen de pagar el tributo. La modificación rige para los salarios devengados a partir del 1° de junio de 2022.

La Resolución General N°5206/2022 (se publicará el martes en el Boletín Oficial) que instrumenta el nuevo piso para las remuneraciones a partir del cual se empieza a pagar el Impuesto a las Ganancias fue firmada a tres días de la sanción del Decreto 298/2022. De esa forma quienes perciban una remuneración bruta mensual de hasta $280.792 no se verán alcanzados por el tributo.

Como estableció el Poder Ejecutivo, la normativa de la AFIP exime del cálculo del Impuesto a las Ganancias al medio aguinaldo que se comenzará a abonar en las próximas semanas.

Los empleadores, en su rol de agentes de retención, deberán generar una liquidación adicional respecto de las remuneraciones, incluidas el aguinaldo, devengadas desde el 1° de junio de 2022 que se hubieran liquidado con anterioridad a la publicación de la resolución de la AFIP. En caso de haber diferencias por aplicación de los nuevos montos, éstas deberán reintegrarse con el primer salario que se pague a partir de la vigencia de la normativa.

La normativa de la AFIP exime del cálculo del Impuesto a las Ganancias al medio aguinaldo que se comenzará a abonar en las próximas semanas.

La resolución instrumenta la deducción especial incrementada para que el impuesto sólo alcance a las personas con salarios mensuales superiores a $280.792 brutos. Asimismo, la normativa permite que las personas con remuneraciones mensuales de entre $280.792 y $324.182 brutos afronten una menor carga tributaria.

El nivel de remuneraciones a partir del cual se tributa Ganancias se incrementó en dos oportunidades durante 2021 para apuntalar el proceso de recuperación del poder adquisitivo de las trabajadoras y los trabajadores. La primera modificación fue cuando pasó a $150.000 brutos en junio, de acuerdo a lo establecido por la Ley 27.617. La segunda fue un adelanto a cuenta del incremento anual que llevó en septiembre el valor a $175.000.

Tras esos incrementos, desde enero de 2022, conforme la actualización anual dispuesta en la Ley de Impuesto a las Ganancias, el monto se elevó a $225.937. La Ley 27.667 delega al Poder Ejecutivo la facultad de incrementar, durante el año fiscal 2022, el monto que ahora fue elevado a $280.792.

¿A partir de que monto queda exento el SAC de junio?

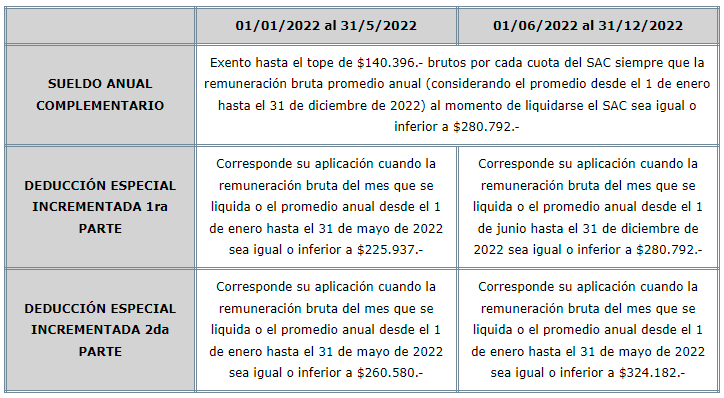

A fin de determinar la procedencia de la exención del sueldo anual complementario del período fiscal 2022 deberá tenerse en cuenta que el monto de la remuneración y/o haber bruto mensual no supere la suma de $ 280.792.-, inclusive.

En este sentido, se encontrará exento en junio el SAC que cumpla estas condiciones:

- que el importe bruto del mismo sea igual o inferior a $140.396,

- que el promedio de las remuneraciones y/o haberes brutos desde enero a junio sea igual o inferior a $280.792.-

De no mediar cambios entre julio y diciembre, el segundo SAC quedará exento si se cumplen las mismas condiciones.

¿Cómo se computa la deducción especial incrementada hasta mayo/2022?

Primera parte del penúltimo párrafo del inciso c) del artículo 30 de la ley del gravamen

No corresponderá retención alguna del impuesto a las ganancias en aquellos meses en que la remuneración y/o haber bruto de ese mes o el promedio de las remuneraciones y/o haberes brutos mensuales a ese mes –el que fuere menor- no supere la suma de $225.937.-

A tal efecto, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada en un monto equivalente al que surja de restar a la ganancia neta las deducciones de los incisos a), b) y c) del artículo 30 de la ley del gravamen, de manera tal que –una vez computada- la ganancia neta sujeta a impuesto sea igual a cero (0).

Segunda parte del penúltimo párrafo del inciso c) del artículo 30 de la ley del gravamen

En aquellos meses en que la remuneración y/o haber bruto del mes que se liquida o el promedio de las remuneraciones y/o haberes brutos mensuales a ese mes -el que fuere menor- supere la suma de $ 225.937.- y resulte inferior o igual a $ 260.580.-, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada conforme el tramo en el que se ubique la referida remuneración y/o haber bruto mensual o promedio en la tabla que obra en el Anexo IV.

¿Cómo se computa la deducción especial incrementada desde junio/2022?

Primera parte del penúltimo párrafo del inciso c) del artículo 30 de la ley del gravamen

No corresponderá retención alguna del impuesto a las ganancias cuando la remuneración y/o haber bruto del mes que se liquida -en el período comprendido entre el 1 de junio y el 31 de diciembre de 2022- o el promedio de las remuneraciones y/o haberes brutos mensuales desde el 1 de junio hasta el 31 de diciembre de 2022, a ese mes, el que fuere menor, no supere la suma de $ 280.792.-, inclusive.

A tal efecto, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada en un monto equivalente al que surja de restar a la ganancia neta las deducciones de los incisos a), b) y c) del artículo 30 de la ley del gravamen, de manera tal que –una vez computada- la ganancia neta sujeta a impuesto sea igual a cero (0).

Segunda parte del penúltimo párrafo del inciso c) del artículo 30 de la ley del gravamen

En aquellos meses en que la remuneración y/o haber bruto del mes que se liquida en el período del 1 de junio al 31 de diciembre de 2022 o el promedio de las remuneraciones y/o haberes brutos mensuales a ese mes, desde el 1 de junio hasta el 31 de diciembre de 2022 -el que fuere menor- supere la suma de $ 280.792.- y resulte inferior o igual a $ 324.182.-, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada conforme el tramo en el que se ubique la referida remuneración y/o haber bruto mensual o promedio en la tabla que obra en el Anexo de la Res. Gral. 5206.

¿Cómo es el procedimiento para reintegrar lo retenido por el prorrateo del SAC?

Los agentes de retención deberán generar una liquidación adicional respecto de las remuneraciones y/o haberes devengados desde el 1 de junio de 2022 que se hubieran liquidado por dicho período con anterioridad a la publicación de la presente resolución, a efectos de determinar las diferencias que, por aplicación de los montos establecidos por el Decreto N° 298/22, se hubieran generado a favor de los sujetos pasibles, las que se reintegrarán en la primera remuneración y/o haber que se pague a partir de la vigencia de esta resolución general.

Recordamos que como el aumento para considerar exento al SAC rige desde el 1/1/2022, se deberán reliquidar los meses de enero a mayo donde se prorrateó la doceava parte del SAC y determinar la condición de exento o gravado conforme los nuevos montos.

¿Cómo se debe calcular el promedio de las remuneraciones para la aplicación de la deducción especial incrementada y para la exención del SAC?

Para la aplicación de las deducciones especiales incrementadas correspondientes a los sueldos devengados hasta mayo/2022 se debe considerar el promedio anual desde el 1 de enero hasta el 31 de mayo de 2022.

En tanto, para la aplicación de las deducciones especiales incrementadas correspondientes a los sueldos devengados desde junio/2022 se debe considerar el promedio anual desde el 1 de junio hasta el 31 de diciembre de 2022.

Para determinar la exención o no de cada cuota del SAC, se debe considerar el promedio de las remuneraciones devengadas desde el 1 de enero hasta el 31 de diciembre de 2022.

Cuadro Resumen

Fuente: Blog del Contador