La Legislatura de la Ciudad Autónoma de Buenos Aires sancionó la ley tarifaria 2023 conteniendo las alícuotas correspondientes al impuesto sobre los ingresos brutos y sellos. También se aprobó la ley que introduce ciertas modificaciones al Código Fiscal con vigencia para el próximo año.

La Legislatura de la Ciudad Autónoma de Buenos Aires sancionó la ley tarifaria 2023 conteniendo las alícuotas correspondientes al impuesto sobre los ingresos brutos y sellos.

También se aprobó la ley que introduce ciertas modificaciones al Código Fiscal con vigencia para el próximo año.

Destacamos que de acuerdo a lo fundamentado en el mensaje de elevación del proyecto de ley, para el período fiscal 2023 no se propone ningún tipo de incremento de alícuotas en los tributos que recauda la Ciudad Autónoma de Buenos Aires.

Ley Tarifaria 2023

De acuerdo al texto aprobado, se han efectuado diversas adecuaciones de carácter formal y se han realizado las correcciones normativas imprescindibles para ajustar la correspondencia entre el Código Fiscal y la Ley Tarifaria. Asimismo, se han reorganizado diversos artículos en aras de mejorar la técnica legislativa.

En relación con el Impuesto sobre los Ingresos Brutos, se actualizan los límites fijados para el incremento de alícuotas, ascendiendo hasta pesos trescientos trece millones quinientos mil ($313.500.000).

En el mismo sentido, los valores vinculados con los montos fijos y límites de exenciones se actualizan un setenta y cinco por ciento (75%), de conformidad con la evolución de las variables económicas de la República Argentina.

En este sentido, como consecuencia de los aumentos que han sufrido los bienes inmuebles y muebles registrables, se incrementa en un setenta y cinco por ciento (75%) el límite para la exención en el Impuesto de Sellos respecto de la transferencia de dominio de bienes inmuebles destinados a vivienda, manteniendo con ello la equidad en tal beneficio y evitando distorsiones provocadas por la devaluación de la moneda.

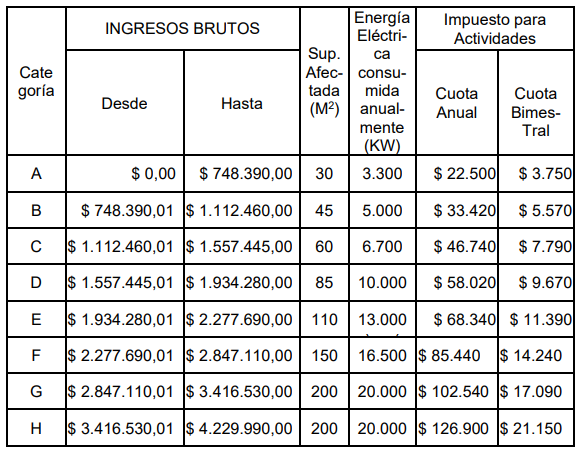

En relación con el Régimen Simplificado del Impuesto sobre los Ingresos Brutos, se actualizan las categorías y topes para compatibilizarlo con la Administración Federal de Ingresos Públicos con la misma técnica que se viene aplicando en los últimos años.

También se actualiza a pesos cuarenta y nueve mil seiscientos cuarenta y seis con veintiún centavos ($49.646,21) el importe máximo de precio de venta unitario.

Con respecto al Impuesto Inmobiliario y la Tasa Retributiva de los Servicios de Alumbrado, Barrido y Limpieza, Mantenimiento y Conservación de Sumideros, se contempla en la Cláusula Transitoria Primera una disminución en el incremento establecido en el artículo 47 de la Ley Tarifaria, incorporando un topeo -de forma similar al previsto para el ejercicio fiscal 2022- para que ningún vecino sufra aumentos mayores al Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA).

Complementariamente, considerando la profundidad de la crisis económica que se halla atravesando la República Argentina, se suprime el requisito vinculado con la inexistencia de obligaciones tributarias pendientes para la aplicación de los topes de incremento.

En relación con Patentes sobre Vehículos en General, se establece una bonificación respecto al pago del tributo, a los efectos de que el monto a abonar no genere una suma a pagar superior al porcentaje equivalente del incremento del Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) acumulado desde noviembre 2021 a octubre de 2022 – respecto del impuesto determinado para el Ejercicio Fiscal 2022, conforme a la metodología establecida en el artículo 426 del Código Fiscal, respecto de la obligación liquidada o que hubiera correspondido liquidar en el Ejercicio Fiscal 2022.

Asimismo, se aclara que no será de aplicación la bonificación establecida para las embarcaciones deportivas o de recreación ni para aquellos casos donde hubiera habido errores en el establecimiento de la base imponible para el año fiscal 2022, correspondiendo en este último caso aplicar el beneficio respecto de lo que le hubiera correspondido abonar.

Por otro lado, se incorporan diversas adecuaciones en el proyecto de Ley acompañado, derivadas de la supresión en el Código Fiscal de los gravámenes por la ocupación o uso de la vía pública con calesitas o carruseles o con estructuras tubulares de sostén para andamios, locales destinados a la venta de edificio en propiedad horizontal y vallas provisorias al frente de los predios en que se realizan demoliciones o se ejecutan obras edilicias; y de la aplicación de los Derechos de Timbre respecto del estudio o aprobación de los planos de obras construidas en contravención y del otorgamiento de permisos especiales por afectación de calzada o acera con carácter precario.

Cabe destacar que, con el objetivo de fomentar el desarrollo de las actividades vinculadas con la construcción, se ha procedido a la derogación de los gravámenes por la ocupación y/o uso del espacio público con generadores eléctricos, obradores y/o elementos emplazados temporalmente por empresas que realizan labores con fines privados.

En relación con los conceptos que no revisten naturaleza tributaria y no son recaudados por la Administración Gubernamental de Ingresos Públicos, se implementa la Unidad Tarifaria como un mecanismo tendiente a mantener el valor de los conceptos no tributarios en forma homogénea, periódica y previsible.

Modificaciones al Código Fiscal

Respecto de los supuestos especiales de base imponible del Impuesto sobre los Ingresos Brutos, se incorpora una modificación respecto de la determinación de las diferencias entre precios de compra y venta en aquellos supuestos en los cuales se reconoce un tratamiento exentivo del Impuesto al Valor Agregado (IVA) en la etapa de venta.

Asimismo, en el supuesto de la determinación de la base imponible para los intermediarios, se incorpora una aclaración respecto de los distribuidores de recarga de saldos o créditos para consumo de bienes o servicios de transporte público, telefonía, estacionamiento y similares, especificándose que la deducción admitida sobre las comisiones facturadas son aquellas cedidas a sus cadenas y/o puntos de venta.

Cabe destacar que la citada aclaración tiende a precisar el alcance de las deducciones en ese supuesto específico, con el objetivo esencial de gravar la real capacidad contributiva de dichos sujetos pasivos del tributo.

En relación con el Impuesto Inmobiliario y la Tasa Retributiva de los Servicios de Alumbrado, Barrido y Limpieza, Mantenimiento y Conservación de Sumideros, se suprime la referencia al incremento diferencial en dichos tributos como consecuencia de la solicitud de normas de excepción, en virtud del mecanismo actualmente vigente de “Convenios Urbanísticos” contemplado en el artículo 10.9 del Código Urbanístico.

Complementariamente, se aclara que las disposiciones respecto de los valores particularizados motivados por cambios de zonificación o por nuevas normas urbanísticas resultan aplicables a los predios respecto de los que se hubiere celebrado un Convenio Urbanístico.

Respecto del gravamen por la ocupación o uso de la vía pública con estructuras tubulares de sostén para andamios, locales destinados a la venta de edificios en propiedad horizontal y vallas provisorias al frente de los predios en que se realizan demoliciones o se ejecutan obras edilicias, se procede a su derogación con el objetivo de fomentar el desarrollo de las actividades vinculadas con la construcción, mantenimiento y reparación de inmuebles.

Asimismo, en el marco de la progresiva reducción de la carga tributaria y propendiendo al esparcimiento de los niños y las niñas al aire libre, se deroga el gravamen por la ocupación de la vía pública con calesitas o carruseles.

En relación con el Derecho de Timbre, se abroga su aplicación respecto del estudio o aprobación de los planos de obras construidas en contravención, aclarándose que únicamente procede el cobro de los Derechos de Delineación y Construcción, con más los recargos respectivos.

Con respecto a los citados Derechos de Delineación y Construcción, se incorporan precisiones respecto de las diversas etapas constructivas y del cómputo de los importes ingresados en aquellos casos de actuaciones que hubieren sido archivadas sin haberse configurado el vencimiento del trámite.

En relación con la base imponible del Derecho para el Desarrollo Urbano y el Hábitat Sustentable, se incorporan precisiones para su determinación, con especial énfasis en aquellos supuestos de parcelas que no se hubieren regido por el factor de ocupación total (FOT) conforme el Código de Planeamiento Urbano.

Asimismo, se agrega un supuesto de exención respecto de las construcciones que se realicen en el marco de una concesión, en inmuebles del Gobierno de la Ciudad Autónoma de Buenos Aires, siempre que la modalidad prevea un régimen de explotación durante un plazo determinado y no prevea la transferencia del dominio.

Finalmente, en virtud del cumplimiento de su objetivo y considerando la temporalidad de los beneficios reconocidos a los efectos de promover el desarrollo económico post Pandemia COVID-19, se procede a la supresión de las Cláusulas Transitorias Tercera a Séptima.

Fuente:Blogdelcontador