Recordamos que los valores aquí publicados se deben considerar para la próxima recategorización semestral que se realiza durante el mes de enero.

AFIP publicó oficialmente las tablas con los parámetros actualizados de las categorías de monotributo vigentes desde 01/01/2023.

Para prestación de servicios, el nuevo monto anual máximo será de $ 5.650.236,51, en tanto que para venta de bienes alcanzará a $ 8.040.721,19.-

Por su parte, el Precio unitario máximo para venta de cosas muebles a partir de enero será de $ 85.627,66.- lo que equivale a un aumento del 72% muy por debajo de la inflación anual que se estima en el 100%.

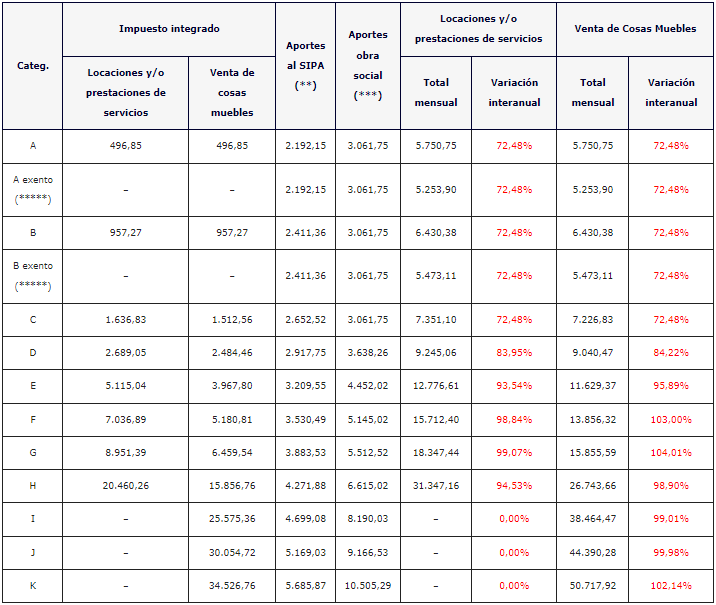

En cuanto a los montos a pagar por los contribuyentes, la categoría A comenzará a abonar $ 5.750,75.- por mes (significando un incremento del 72,48% anual.

En el otro extremo, la categoría H (máxima para servicios) abonarán $ 31.347,16.- mensualmente (resultando un aumento del 94,53%) y para la categoría K (la más alta de venta de bienes) se estipuló un monto de $ 50.717,92.- por mes (equivalente a un 102,14%).

Recordamos que los valores aquí publicados se deben considerar para la próxima recategorización semestral que se realiza durante el mes de enero.

Nuevos parámetros de Monotributo 2023

Nuevos montos a ingresar en 2023

| Categ. | Impuesto integrado | Aportes al SIPA (**) | Aportes obra social (***) | Locaciones y/o prestaciones de servicios | Venta de Cosas Muebles | |||

|---|---|---|---|---|---|---|---|---|

| Locaciones y/o prestaciones de servicios | Venta de cosas muebles | Total mensual | Variación interanual | Total mensual | Variación interanual | |||

| A | 496,85 | 496,85 | 2.192,15 | 3.061,75 | 5.750,75 | 72,48% | 5.750,75 | 72,48% |

| A exento (*****) | – | – | 2.192,15 | 3.061,75 | 5.253,90 | 72,48% | 5.253,90 | 72,48% |

| B | 957,27 | 957,27 | 2.411,36 | 3.061,75 | 6.430,38 | 72,48% | 6.430,38 | 72,48% |

| B exento (*****) | – | – | 2.411,36 | 3.061,75 | 5.473,11 | 72,48% | 5.473,11 | 72,48% |

| C | 1.636,83 | 1.512,56 | 2.652,52 | 3.061,75 | 7.351,10 | 72,48% | 7.226,83 | 72,48% |

| D | 2.689,05 | 2.484,46 | 2.917,75 | 3.638,26 | 9.245,06 | 83,95% | 9.040,47 | 84,22% |

| E | 5.115,04 | 3.967,80 | 3.209,55 | 4.452,02 | 12.776,61 | 93,54% | 11.629,37 | 95,89% |

| F | 7.036,89 | 5.180,81 | 3.530,49 | 5.145,02 | 15.712,40 | 98,84% | 13.856,32 | 103,00% |

| G | 8.951,39 | 6.459,54 | 3.883,53 | 5.512,52 | 18.347,44 | 99,07% | 15.855,59 | 104,01% |

| H | 20.460,26 | 15.856,76 | 4.271,88 | 6.615,02 | 31.347,16 | 94,53% | 26.743,66 | 98,90% |

| I | – | 25.575,36 | 4.699,08 | 8.190,03 | – | 0,00% | 38.464,47 | 99,01% |

| J | – | 30.054,72 | 5.169,03 | 9.166,53 | – | 0,00% | 44.390,28 | 99,98% |

| K | – | 34.526,76 | 5.685,87 | 10.505,29 | – | 0,00% | 50.717,92 | 102,14% |

(**) Quedan exceptuados de ingresar cotizaciones al régimen de la seguridad social y a obras sociales, los siguientes sujetos:

• Quienes se encuentran obligados por otros regímenes previsionales.

• Los menores de 18 años.

• Los contribuyentes que adhirieron al monotributo por locación de bienes muebles y/o inmuebles.

• Las sucesiones indivisas continuadoras de los sujetos adheridos al régimen que opten por la permanencia en el mismo.

• Quienes se jubilaron por leyes anteriores al 07/1994 (Nº 18.037 y Nº 18.038), es decir jubilados hasta el 06/1994.

(***) Afiliación individual a obra social, sin adherentes. Por cada adherente deberá ingresarse además $ 1.775,18.

Los jubilados (por leyes anteriores o ley actual) quedan exceptuados de ingresar aportes a la Obra Social.

(****) No ingresarán el impuesto integrado los trabajadores independientes promovidos o inscriptos en el Registro Nacional de Efectores. Tampoco lo harán quienes realicen actividades primarias y los asociados a cooperativas cuando sus ingresos brutos no superen la suma máxima establecida para la categoría A.

(*) Estarán exentos del pago del impuesto integrado, los monotributistas de las categorías A y B, siempre que no obtengan ingresos por:

• Trabajo en relación de dependencia, cargos públicos, jubilaciones, pensiones o retiros.

• Dirección, administración o conducción de sociedades.

• Locación de bienes muebles o inmuebles.

• Prestaciones e inversiones financieras, compraventa de valores mobiliarios y de participaciones en las utilidades de sociedades.

Fuente:blogdelcontador