Con el IPC de octubre, se actualizan el piso, la exención por la vivienda y las alícuotas de Bienes Personales, y la tabla de Ganancias para sociedades

Cada mes de octubre, con la publicación del índice de inflación, se conoce quién pagará Impuesto sobre los Bienes Personales y quién quedará exento por la casa habitación para el impuesto a pagar en 2024. A continuación, se publican las tablas con las alícuotas, que también se actualizan.

Cómo funciona la actualización del Impuesto sobre los Bienes Personales

Con la publicación por parte del INDEC del IPC de octubre de 2023, se dispara la actualización prevista en la Ley del Impuesto sobre los Bienes Personales y se puede estimar qué contribuyentes quedarían alcanzados en ese tributo por el período fiscal que finaliza en diciembre 2023 y se declara en junio de 2024, indica Diego Mastragostino, gerente del Departamento Tributario del Estudio Bertazza, Nicolini, Corti y Asoc.

En 2021, la normativa dispuso que, a efectos de actualizar el mínimo no imponible, la exención para el inmueble destinados a casa habitación y la escala de alícuotas del impuesto deberá considerarse la variación del IPC entre los meses de octubre del año anterior y octubre del período fiscal a declarar, explica.

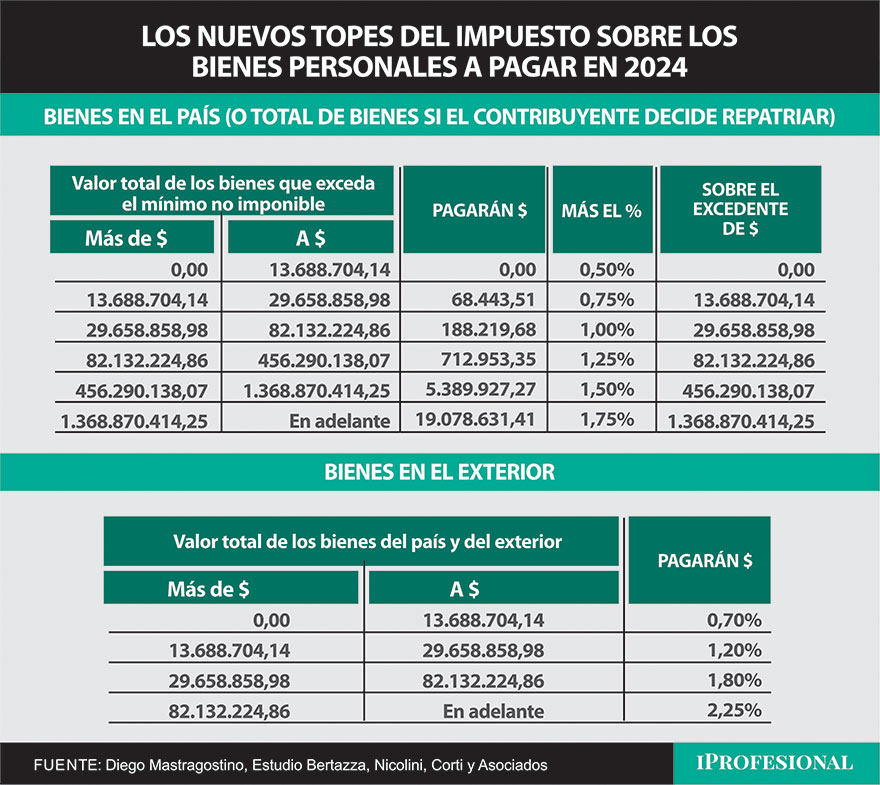

Cómo quedan los límites para Bienes Personales a pagar en 2024

Al tomar la variación del IPC operada entre los meses de octubre de 2022 y octubre de 2023, la indexación de los montos de Impuesto sobre los Bienes Personales será del 142,66% aproximadamente, calcula Mastragostino.

Si bien la AFIP aún no publicó los nuevos importes, teniendo en cuenta las pautas indicadas, para el período fiscal 2023 el mínimo no imponible general sería de $27.377.408,28 (antes, $11.282.141,08) y el correspondiente al inmueble destinado a casa habitación sería de $136.887.041,42 (antes, $56.410.705,41), precisa.

En síntesis, los contribuyentes que posean bienes gravados –excepto participaciones societarias- cuya valuación según las normas del tributo no supere la suma de $27.377.408,28 no deberían ingresar el impuesto, remarca.

Cuál es el techo para que la casa habitación esté exenta

Con relación al mínimo no imponible vinculado al inmueble destinado a casa habitación, es importante tener presente lo indicado oportunamente por la Dirección Nacional de Impuestos en el Dictamen 36005993/2020 del 03/06/2020. A través del mismo, la AFIP aclaró lo siguiente:

- Si el valor del inmueble destinado a casa habitación inferior al importe previsto en el segundo párrafo del artículo 24 de la ley del tributo (para el período fiscal 2023 sería $136.887.041,42), el valor a consignar será cero.

- El excedente del mínimo no imponible no utilizado no podrá computarse contra ningún otro inmueble, ya que dicho valor se computa solamente contra el inmueble que tiene ese destino.

Por el contrario, si el valor del inmueble destinado a casa habitación es superior a $136.887.041,42, el excedente pasará a formar parte del resto de los bienes y se utilizará para el cómputo de los “bienes del hogar” y, en su conjunto, se aplicarán contra el mínimo no imponible de $27.377.408,28 vigente para el período fiscal 2023, subraya.

Cuáles son las escalas que se aplicarán para el período 2023

Las alícuotas del Impuesto sobre los Bienes Personales varían si se trata de bienes en el país o el total de bienes si el contribuyente decide repatriar, o bienes en el exterior, caso en que las tasas se incrementan, según las siguientes tablas:

Cómo es la actualización Ganancias para empresas en el ejercicio 2024

Según publicó Tributum.news, las siguientes son las cifras al aplicar el IPC de octubre 2023 a las alícuotas del Impuesto a las Ganancia de personas jurídcas para el ejercicio que inicia el 1 de enero de 2024, en cuanto a los tramos de escala:

- Hasta $34.703.093,27, se aplica la tasa de 25%.

- De $34.703.093,27 a $347.030.932,65, se aplica la tasa de 30% (fijo más porcentaje excedente).

- De $347.030.932,65 en adelante, se toma la alícuota de 35% (fijo más porcentaje excedente).

Fuente: iprofesional