Cómo calcular el aguinaldo de junio 2026 para empleados de comercio CCT 130/75: base de cálculo, sumas no remunerativas, descuentos y ejemplo práctico paso a paso.

En junio corresponde abonar la primera cuota del Sueldo Anual Complementario, más conocido como aguinaldo. Para los empleados de comercio comprendidos en el CCT 130/75, la liquidación del SAC vuelve a presentar una particularidad importante, la existencia de sumas no remunerativas previstas en los acuerdos salariales vigentes.

Por eso, al momento de calcular el aguinaldo de junio 2026, no alcanza con tomar las sumas remunerativas sino que tambíen las sumas no remunerativas que, según el acuerdo aplicable, deben considerarse para la liquidación.

En esta nota repasamos cómo se calcula el aguinaldo, qué conceptos integran la base, cómo tratar las sumas no remunerativas y vemos un ejemplo práctico para empleados de comercio.

¿Qué es el aguinaldo?

El Sueldo Anual Complementario está regulado por la Ley 23.041, que establece que debe calcularse sobre el 50% de la mayor remuneración mensual devengada por todo concepto dentro de cada semestre.

En términos prácticos, para la primera cuota del SAC se debe revisar el período enero-junio y tomar el mejor mes devengado del semestre.

La fórmula general del aguinaldo es:

Mejor remuneración mensual devengada del semestre x 50% = SAC bruto

Aguinaldo proporcional

En el caso de trabajadores que no prestaron servicios durante todo el semestre, el aguinaldo debe calcularse en forma proporcional al tiempo trabajado.

En ese caso, la formula es

Mejor remuneración mensual devengada del semestre x 50% x días trabajados en el semestre / días del semestre

Por ejemplo, un trabajador que trabajó sólomente 65 días en el semestre y su mejor remuneración fue $1.200.000, el cálculo sería:

1.200.000 / 2 x 65 / 181 = 215.469,61

Fecha de pago del aguinaldo 2026

La primera cuota del aguinaldo tiene como fecha de vencimiento el 30 de junio. Y la segunda el 18 de diciembre.

Esta fecha difiere del plazo habitual para el pago de las remuneraciones mensuales, que puede realizarse dentro de los plazos previstos por la Ley de Contrato de Trabajo para el pago de salarios.

Base de cálculo del aguinaldo

La base de cálculo del SAC es amplia. La ley habla de la mejor remuneración mensual devengada por todo concepto, por lo que deben incluirse los todos los rubros, ya sean fijos o variales que integran la remuneración del trabajador.

Entre otros conceptos, corresponde considerar:

Concepto

¿Integra la base del SAC?

Salario básico

Sí

Antigüedad

Sí

Presentismo

Sí

Adicionales de convenio

Sí

Horas extras

Sí

Comisiones

Sí

Premios habituales

Sí

Gratificaciones habituales

Sí

Vacaciones y plus vacacional

Sí

Sumas no remunerativas de Comercio

Sí, si el acuerdo así lo establece

Conceptos excluidos del aguinaldo

Si bien la base de cálculo es amplia, no todos los conceptos abonados al trabajador integran el SAC.

En principio, no forman parte de la base de cálculo:

Concepto

¿Integra la base del SAC?

Asignaciones familiares

No

Licencia por maternidad abonada por ANSES

No

Beneficios sociales del artículo 103 bis LCT

No

Prestaciones dinerarias por ILT de ART (1)

No

Reintegros de gastos con comprobantes

No

En estos casos, la exclusión se debe a que no se trata de remuneraciones devengadas por el trabajador en sentido estricto.

(1) En el caso de las prestaciones dinerarias por ILT, es decir las licencias por accidentes de trabajo, la forma metodología del cálculo incluye la incidencia del SAC.

Criterio de lo devengado

Para calcular el aguinaldo debe aplicarse el criterio de lo devengado, no el de lo percibido. Esto significa que hay que considerar a qué mes corresponde cada concepto, independientemente de cuándo fue pagado.

Un caso típico es el de las vacaciones. Puede ocurrir que se paguen anticipadamente en un mes, pero se devenguen total o parcialmente en otro. En ese caso, para determinar la mejor remuneración mensual del semestre, corresponde imputarlas al mes en el que efectivamente se devengaron.

Particularidad de Comercio en junio 2026

En Empleados de Comercio, como en muchos gremios, las sumas no remunerativas poseen un comportamiento cuántico y son remunerativas y no remunerativas a la vez hasta que se las “mide” en un contexto específico (liquidación SAC, Vacaciones, licencias, Horas extras, aportes y contribuciones, juicios, etc). Como el gato de Schrödinger, su naturaleza se define en el momento de la observación.

Bueno, al momento de calcular el aguinaldo (SAC), la cosa se pone especialmente cuántica. Por definición, el aguinaldo se basa sobre conceptos remunerativos, y las sumas no remunerativas, en teoría, no deberían integrarlo.

Sin embargo, el acuerdo de Comercio establece que estas sumas sí forman parte de la base de cálculo.

Eso, por un lado, simplifica las cosas (porque ya no hay que discutir si entran o no), pero por otro lado, las complica (porque rompe la definición clásica de “remunerativo” y esto impacta en su cálculo y los descuentos).

A continuación veremos cómo calcularlo con un ejemplo:

Ejemplo práctico: SAC junio 2026 Empleados de Comercio

Datos del caso

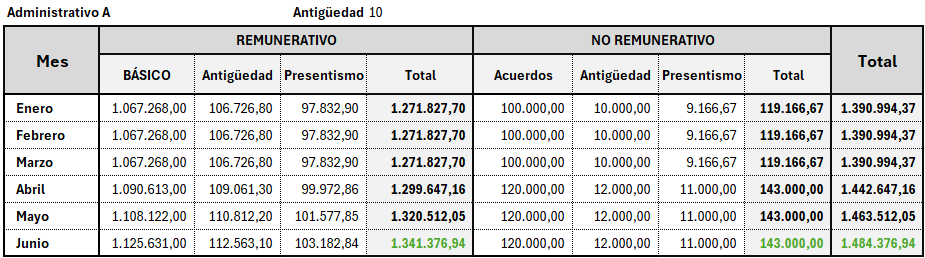

Administrativo A

Antiguedad 10 años

Jornada Completa

Para simplificar el ejemplo, vamos a suponer que no existen horas extras, comisiones, vacaciones ni otros conceptos variables.

Según los datos, el mejor mes, tanto en términos remunerativos como no remunerativos, es junio. Por lo tanto, el aguinaldo debería calcularse sobre ese mes.

Si tomamos ambas sumas (remunerativa y no remunerativa) en conjunto, el cálculo sería:

1.484.376,94 / 2 = $742.188,47

Si lo calculamos por separado, distinguiendo la parte remunerativa de la no remunerativa, obtenemos:

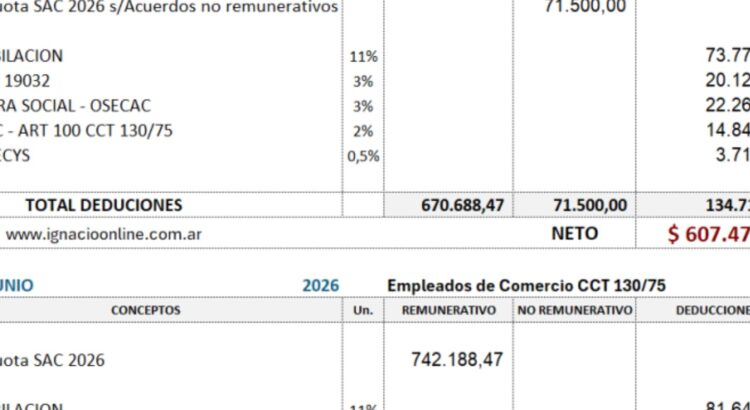

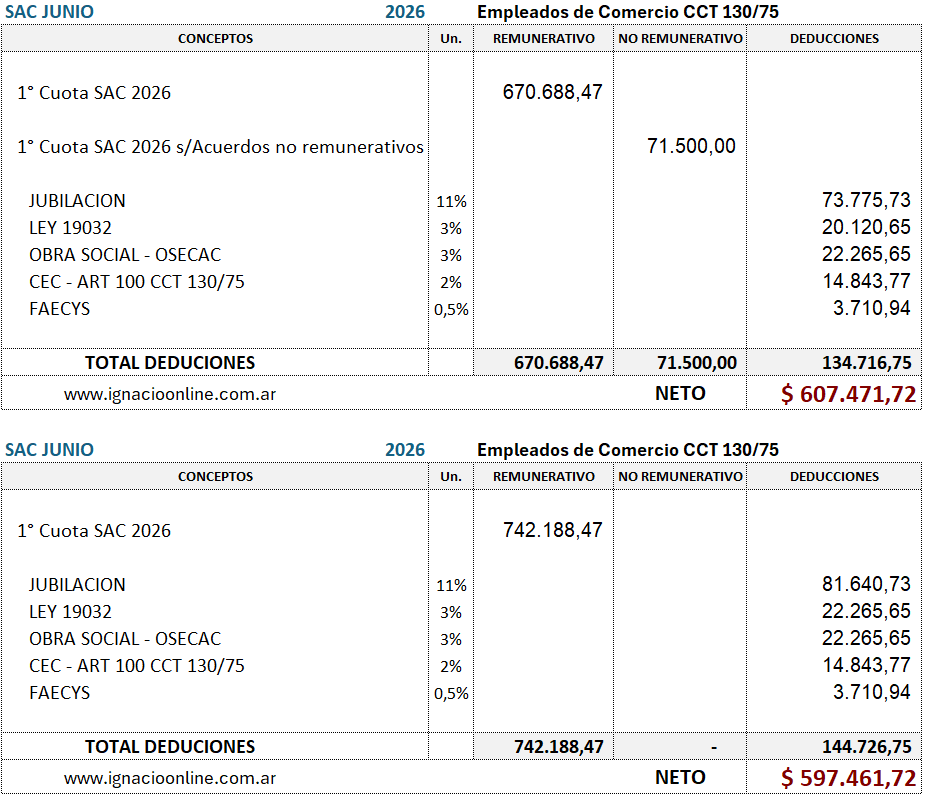

Remunerativo: 1.341.376,94 / 2 = $670.688,47

No remunerativo: 143.000 / 2 = $71.500,00

Sumando ambos conceptos, obviamente llegamos al mismo total:

670.688,47+71.500,00 = $742.188,47

Pero aquí comienza la eterna y aburrida discusión: ¿tomamos cada concepto por separado, aplicando sus propios descuentos, o lo tomamos todo junto como si fuera remunerativo, con los descuentos generales?

¿qué cambia si tomamos un criterio u otro? el neto a pagar y las contribuciones del empleador.

Si el SAC como remunerativo, el netro a pagar es $ 597.461, en cambio, separamos SAC remunerativo y no remunerativo, el neto a pagar es $ 607.471, una diferencia de $10.010.

La diferencia se jusitica por el impacto del Jubilación y Pami sobre el SAC no remunerativo 71.500 x 14% = $10.010.

Además, impacta en las contribuciones a pagar por parte del empleador, en caso de la primera opción, pagará más contribuciones.

¿Qué opción tomar?

La opción uno tiene como argumento que el aguinaldo es, por definición, remunerativo; por lo tanto, deben practicarse todos los descuentos sobre el total.

En mi caso, opto por la segunda opción, porque es más favorable para el trabajador y, al mismo tiempo, implica un menor costo para el empleador. Además, si el SAC es por definición remunerativo, entonces no deberíamos incluir sumas no remunerativas en su base. O mejor dicho: no tendríamos que hacer pasar sumas como no remunerativas cuando en realidad no lo son.

Los recibos quedarían así, según las dos opciones: