La AFIP actualizó los valores para los contribuyentes que solicitan el certificado de exclusión de retención del impuesto a las ganancias para el período fiscal iniciado el 1° de enero pasado.

La Administración Federal de Ingresos Públicos (AFIP) actualizó los valores para los contribuyentes que solicitan el certificado de exclusión de retención del impuesto a las ganancias para el período fiscal iniciado el 1° de enero pasado.

La medida está prevista en la Resolución General 5168, que se publicó en el Boletín Oficial del día de ayer.

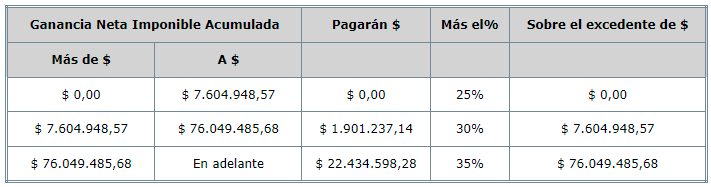

De acuerdo al artículo 2° de la citada norma, las sociedades y demás personas jurídicas incluidas en el art. 73 de la ley del impuesto a las ganancias, deberán efectuar las proyecciones a informar para obtener la exclusión de la retención, considerando las siguientes escalas y alícuotas, aplicables para los ejercicios fiscales iniciados a partir del 1° de enero de 2022:

Recordamos que el art. 38 de la RG 830 dispone que cuando las retenciones a sufrir en el curso del período fiscal puedan dar lugar a un exceso en el cumplimiento de la obligación tributaria correspondiente a dicho período, los sujetos pasibles podrán solicitar un certificado de exclusión de acuerdo con lo dispuesto en el Anexo VI de la citada resolución.

Los contribuyentes pueden solicitar el certificado a través de una nueva versión del aplicativo “Solicitud de Exclusión Retención del Impuesto a las Ganancias – Versión 2.0”.

Los requisitos para solicitar el certificado son, entre otros, los siguientes:

- Alta en el impuesto a las Ganancias.

- Información actualizada de la actividad económica.

- Domicilio fiscal actualizado.

- Presentación de las declaraciones juradas determinativas y nominativas de los recursos de la seguridad social y del impuesto al valor agregado correspondientes a los 12 últimos períodos fiscales o las que corresponda presentar desde el inicio de la actividad. Además la última declaración jurada de los impuestos a las ganancias, a la ganancia mínima presunta y sobre los bienes personales

- No registrar deuda líquida y exigible con la AFIP .

- Contar con la vigencia de al menos un Código de Autorización de Impresión -CAI-, al momento de la presentación de la solicitud.

Fuente: Blog del Contador